「うちの親はまだ大丈夫」その油断が危ない!認知症による財産凍結とは?

「最近、親の物忘れが気になるけれど、まだ普通に話せるし大丈夫だろう」。そう思っていませんか?しかし、その「まだ大丈夫」という油断が、ある日突然、ご家族の生活を脅かす事態を引き起こしかねません。それが「財産凍結」です。

親御さまが認知症と診断された場合や、銀行が「ご本人の意思確認が難しい」と判断した場合、親名義の口座からの払戻し等が制限されることがあります。

介護施設の費用、日々の医療費、実家の光熱費など支払いが発生するため、資金が必要なときは早めに取引銀行へ相談することが大切です。

なぜ銀行は口座を凍結するのか?その理由とタイミング

「なぜ家族なのに下ろせないんだ!」と銀行に詰め寄りたくなるかもしれませんが、銀行の対応は、実はご本人の財産を守るための正当な措置なのです。

判断能力が低下した方の財産が、詐欺や家族による使い込みなどで不当に失われるのを防ぐ、という大切な役割があります。だからこそ、一度凍結されると解除は簡単ではありません。

では、銀行はどのタイミングで「凍結」に踏み切るのでしょうか。具体的には、以下のような瞬間がきっかけとなり得ます。

- 銀行窓口での言動:質問に対して答えが食い違ったり、何度も同じことを聞いたりする。

- 家族からの告知:「実は親が認知症で…」と家族が銀行に相談したとき。

- 不自然なATM取引:短期間に高額な引き出しが繰り返されるなど、普段と違う動きがあったとき。

- 成年後見制度の開始:家庭裁判所から成年後見人が選任された旨の通知が届いたとき。

- 金融機関による確認:取引内容や手続状況に応じて、金融機関がご本人の意思確認方法について追加の確認を求めることがあります。

このように、認知症の兆候は様々な形で銀行に伝わります。「バレないように…」と隠し通すことは、極めて難しいのが現実です。

口座が凍結されると、何が起こるのか?

実際に口座が凍結されると、ご家族の生活にはどのような影響が出るのでしょうか。想像以上に深刻な事態が待ち受けています。

- 預金の引き出し・振込が制限される場合がある:介護費用や医療費、生活費の支払いに支障が出ることがあります。必要資金の捻出が難しい場合は、早めに取引銀行へ相談することが重要です。

- 定期預金の解約ができない:まとまった資金が必要になっても、定期預金を解約して充当することができません。

- 不動産の売却や活用ができない:施設入居の資金を捻出するために実家を売却しようにも、所有者本人の意思確認ができないため、売買契約が結べません。

- 各種契約ができない:保険の解約や、証券口座の手続きなども同様にストップしてしまいます。

問題の本質は、親のお金が目の前にあるのに「自由に動かせなくなる」ことです。これが、ご家族にとってどれほど大きな精神的・経済的負担になるか、想像に難くありません。

【絶対NG】凍結前に家族が預金を引き出す前に知っておきたい法的リスク

「凍結される前に、今のうちにまとめて引き出しておけばいいのでは?」と考える方もいらっしゃるかもしれません。

しかし、その安易な行動が、将来、家族関係を破壊するほどの深刻なトラブルに発展するリスクをはらんでいます。

親御さまが亡くなり相続が始まったとき、他の兄弟姉妹などの相続人は、銀行に取引履歴の開示を求めることができます。その際に、亡くなる直前に多額の引き出しがあると、「親のお金を使い込んだのではないか?」と疑われる最大の原因になるのです。

たとえ「すべて親の介護費用に使った」と主張しても、領収書だけでは本当にその支払いに使われたか証明するのは困難です。

結果として、相続人間の深刻な対立に発展したり、使途の説明を求められたりするなど、民事・刑事の両面でトラブルになる可能性があります。大きな金額を動かす前に、手続や証拠(使途の記録)も含めて専門家や取引銀行に相談することをおすすめします。

財産凍結を解決する2つの選択肢「成年後見」と「家族信託」

では、どうすれば法的に正しく、そして安心して親の財産を管理できるのでしょうか。そのための代表的な選択肢が「成年後見制度」と「家族信託」です。どちらも大切な財産を守るための制度ですが、その性格は大きく異なります。

どちらがご自身の家庭に合っているか、という視点で見ていきましょう。

【守りの選択】家庭裁判所が関与する「成年後見制度」

成年後見制度は、すでに判断能力が低下してしまった方の財産を守るための「公的なセーフティーネット」です。家庭裁判所が後見人(財産を管理する人)を選任し、その後見人がご本人に代わって預金の管理や契約手続きを行います。

家庭裁判所という公的な機関が監督するため、財産の安全性が非常に高く、親族間の無用な争いや詐欺被害のリスクを抑え、財産を守りやすくなります。判断能力が低下してしまい、他の対策が取れない場合の「最後の砦」とも言える重要な制度です。

あくまで「本人の利益のための財産管理」が基本となるため、たとえば居住用不動産を売却する場合には、事前に家庭裁判所の許可が必要になるなど、手続に制約が生じます。

また、一度制度が始まるとご本人が亡くなるまで続き、司法書士などの専門家が後見人になった場合は、継続的に報酬が発生します。

この制度についてさらに詳しく知りたい方は、法務省のウェブサイトもご参照ください。

参照:成年後見制度・成年後見登記制度

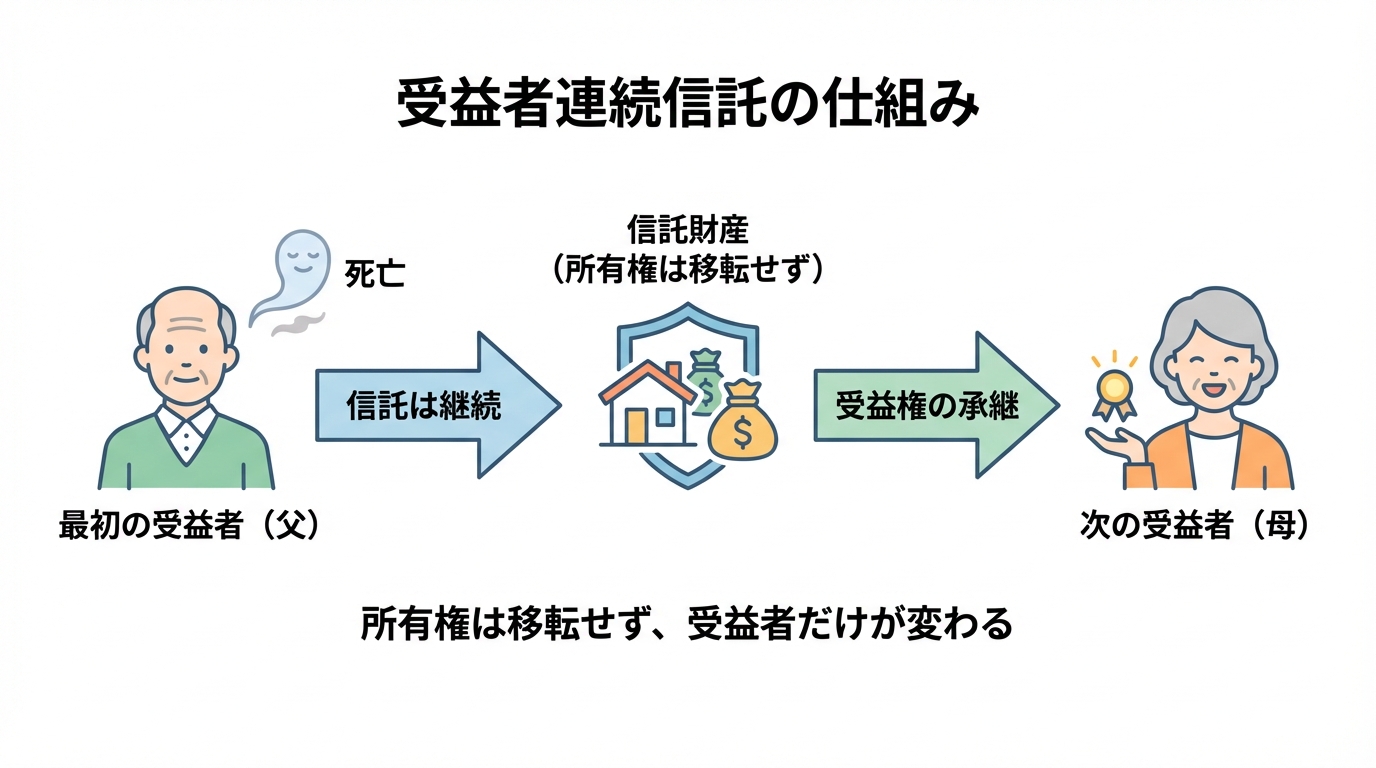

【攻めの選択】家族で柔軟に管理する「家族信託」

家族信託は、親御さまが元気で判断能力があるうちに、信頼できるご家族(例えばお子さま)に財産の管理や運用を託す「オーダーメイドの契約」です。いわば、元気なうちに「未来の財産管理の設計図」を家族で一緒に作っておくイメージです。

最大の特長は、その「柔軟性」です。契約内容を自由に設計できるため、親御さまが認知症になった後でも、託されたご家族の判断で、介護費用の支払いはもちろん、実家の売却や賃貸経営、計画的な生前贈与などもスムーズに行えます。

裁判所の関与がないため、機動的な判断が可能で、設計次第では、信託監督人などを置く場合に継続的な費用が発生することもあります。

判断能力が低下してからは利用できないため、「元気なうち」にしか契約できません。また、あくまで財産管理の契約なので、介護施設との契約といった身上監護は対象外です。そして何より、財産を託すに足る、信頼できるご家族の存在が不可欠となります。

あなたの家族にはどちらが合う?目的別比較チャート

「うちの場合は、どちらを選べばいいのだろう?」そう思われた方のために、簡単な比較チャートをご用意しました。ご自身の状況と照らし合わせてみてください。

手遅れになる前に。尼崎の専門家(司法書士)へ相談するメリット

成年後見や家族信託は、ご家族の未来を左右する重要な手続きです。インターネットの情報だけで判断せず、専門家への相談が不可欠ですが、その際はぜひ、お近くの専門家にご相談ください。

特に私たちのような尼崎の司法書士にご相談いただくことには、大きなメリットがあります。

- 地元の金融機関の事情に詳しい:地域の金融機関ごとの手続きの進め方や担当部署、必要書類の傾向などを把握しているため、話がスムーズに進みます。

- 不動産のアドバイスが的確:尼崎市内の不動産であれば、その地域性や価値を肌感覚で理解しているため、売却や活用の際にも現実的なアドバイスが可能です。

- 家族が集まりやすい:ご実家が尼崎にあれば、ご家族が集まるタイミングで対面での相談がしやすく、複雑な内容も顔を合わせてじっくり話し合えます。

- 遠方の家族とも柔軟に連携:もちろん、オンラインも活用します。尼崎の事務所を拠点としながら、遠方にお住まいのご家族とはオンラインで繋ぎ、全員で情報を共有しながら進めることができます。

私たちは、単に手続きを代行するだけではありません。尼崎という地域に根差し、皆様のご家庭の状況に合わせた最適な解決策を一緒に考え、実行まで伴走するパートナーです。

尼崎の事務所での対面面談は予約制ですが、ご家族はもちろん、必要であれば介護・医療関係者の方の同席も調整可能です。電話、メール、郵送、オンライン面談を柔軟に組み合わせ、ご負担の少ない方法でサポートいたします。

ご相談から解決までの流れ【初回相談は無料です】

「専門家に相談するのは敷居が高い…」と感じる方もご安心ください。私たちは、ご納得いただかないまま手続きを進めることは決してありません。まずは無料相談で、現状のお悩みをお聞かせください。詳しい流れは以下の通りです。

親御さまのご様子、ご家族が何にお困りか、財産の種類や今後の支出予定などを丁寧にお伺いします。

成年後見や家族信託など、考えられる選択肢のメリット・デメリットを分かりやすくご説明し、比較検討します。

ご家族内での役割分担や管理のルールなど、具体的なプランの草案を作成し、ご提案します。

必要な費用(報酬・実費)の内訳と、手続き完了までの大まかなスケジュールを明確にお伝えします。

ご納得いただけたら、手続きに必要な書類(ご本人確認資料、財産に関する資料など)の収集をサポートします。

家庭裁判所への申立てや信託契約書の作成などを進め、財産管理の運用をスタートします。進捗は随時ご報告しますのでご安心ください。

【相談前に準備しておくとスムーズなこと】

もし可能であれば、以下の情報を整理しておくと、より具体的なアドバイスができます。(もちろん、不明な点があっても全く問題ありません)

- 財産の種類(どこの銀行の預金か、不動産の場所など)

- 今後の大きな支出予定(施設入居費、医療費など)

- ご家族・ご親族の状況

- お手元にある資料(通帳、権利証、保険証券など)

まずはお気軽にお問い合わせいただき、今抱えている不安をお話しください。

無料相談のご予約・お問い合わせはこちら

電話で相談

「ホームページを見た」とお伝えください

受付 9:00〜18:00(平日)

メールで相談

必要事項をご記入の上、送信してください

24時間受付

よくあるご質問

皆様からよく寄せられる質問にお答えします。その他のよくある質問と回答もご参照ください。

金融機関では、ご本人の意思確認ができない場合に手続きを制限する運用が一般的です。その判断基準や対応は金融機関ごとに異なりますが、リスクがあるのは事実です。心配な口座がある場合は、早めに管理体制を整えることを強くおすすめします。

もちろんです。ご家族それぞれの考えがあるのは当然のことです。私たちが間に入ることで、感情的な対立を避け、法的な論点を整理し、皆様が納得できる合意形成を目指すお手伝いをします。

最初から一つに絞る必要はまったくありません。ご相談の場で、それぞれの制度のメリット・デメリットを丁寧にご説明し、ご家族の状況や希望に最も合うのはどの方法か、あるいは複数の方法を組み合わせるべきか、一緒に考えていきますのでご安心ください。

費用は、財産の内容、関係者の人数、手続きの複雑さなどによって異なります。初回相談の際に詳しい状況をお伺いした上で、必ず事前にお見積りをご提示します。ご納得いただいてから手続きを進めますので、まずはお気軽にご相談ください。