故人の生命保険、見つからない…?受け取れない最悪の事態も

「父(母)が亡くなったけれど、生命保険に入っていたかどうかわからない…」

「保険証券も見当たらないし、手がかりがなくてどうやって調べればいいのか途方に暮れている」

大切なご家族を亡くされた悲しみの中で、慣れない相続手続きを進めるのは、本当に大変なことだと思います。そんな中、故人がご家族のために遺してくれたかもしれない生命保険の存在がわからないというのは、大きな不安要素です。

実は、生命保険金は、保険会社が自動的に支払ってくれるものではありません。受取人であるご家族が「請求」して、はじめて受け取ることができるのです。

そして、最も注意しなければならないのが「時効」の存在です。生命保険金の請求権は、原則として保険金を請求できる時から3年で、時効によって消滅する可能性があります。つまり、「見つからないから」と放置していると、本来受け取れるはずだった大切なお金を永遠に失ってしまう可能性があるのです。

この記事では、故人の生命保険の加入状況を調べる具体的な方法から、見つかった後の請求手続き、そして複雑で面倒な手続きを専門家である司法書士に任せるメリットまで、わかりやすく解説していきます。

故人の想いを無駄にしないためにも、まずは正しい知識を身につけ、着実な一歩を踏み出しましょう。相続に関する手続きは多岐にわたりますが、生命保険の調査もその重要な一部です。全体像については、遺産整理業務を司法書士に依頼するメリットで体系的に解説していますので、併せてご覧ください。

このページの目次

まずは自分で探す!生命保険の基本的な調査方法と限界

専門的な制度を利用する前に、まずはご自身でできる基本的な調査方法から試してみましょう。思わぬところから手がかりが見つかることもあります。ただし、これらの方法には限界があることも知っておくことが大切です。

手がかりを探す:保険証券・郵便物・通帳の確認

最初に確認すべきは、故人の身の回りの品々です。以下の3点を中心に探してみてください。

- 保険証券や保険内容のお知らせ

最も確実な証拠です。ファイルや引き出し、金庫など、故人が大切な書類を保管していそうな場所をくまなく探してみましょう。 - 保険会社からの郵便物

毎年秋頃に届く「生命保険料控除証明書」は、保険に加入している強力な証拠になります。その他、契約内容のお知らせなどが届いていないか、郵便物を確認してみましょう。 - 預金通帳の引き落とし履歴

故人の預金通帳を記帳し、「〇〇セイメイ」「〇〇ホケン」といった保険会社名での引き落としがないかを確認します。定期的な引き落としがあれば、その保険会社と契約している可能性が高いでしょう。ただし、通帳の記載だけでは、保険の種類や保障内容まではわかりません。また、給与からの天引きやクレジットカード払いの場合は、通帳からでは判明しないこともあります。預金通帳の相続手続きと並行して確認を進めると効率的です。

これらの方法で見つかれば良いのですが、証券を紛失していたり、ペーパーレス化で郵便物が届かなかったりするケースも多く、手がかりが全く得られないことも少なくありません。

心当たりのある保険会社への直接問い合わせ

もし、故人が生前に話していた保険会社名や、通帳の引き落とし履歴などから心当たりのある会社がいくつかある場合は、直接電話などで問い合わせてみる方法もあります。

その際は、あなたが法定相続人であることを証明する必要があるため、故人の氏名、生年月日、死亡日などに加えて、ご自身の本人確認書類や故人との関係を示す戸籍謄本などを求められることが一般的です。

しかし、この方法には根本的な課題があります。それは、「そもそも心当たりが全くない」場合には使えないという点です。また、日本には数多くの保険会社が存在するため、一社一社に連絡を取るのは、時間も手間もかかり、現実的とは言えないでしょう。

最後の砦「生命保険契約照会制度」とは?

自力での調査で手がかりが見つからなかったとしても、諦める必要はありません。そんな時に非常に役立つのが「生命保険契約照会制度」です。

これは、一般社団法人生命保険協会の会員会社である生命保険会社に対して、亡くなった方が保険契約を結んでいなかったかを一括で調査依頼できる制度です。

つまり、手がかりが全くゼロの状態からでも、生命保険協会の会員会社における対象となる個人保険契約(有効に継続している契約等)の有無を確認できる、非常に便利な仕組みなのです。

この制度は、法定相続人や遺言執行者など、正当な権利を持つ人であれば利用することができます。これまで一社ずつ問い合わせるしかなかった調査が、一度の手続きで済むようになったのは、相続人にとって大きなメリットと言えるでしょう。

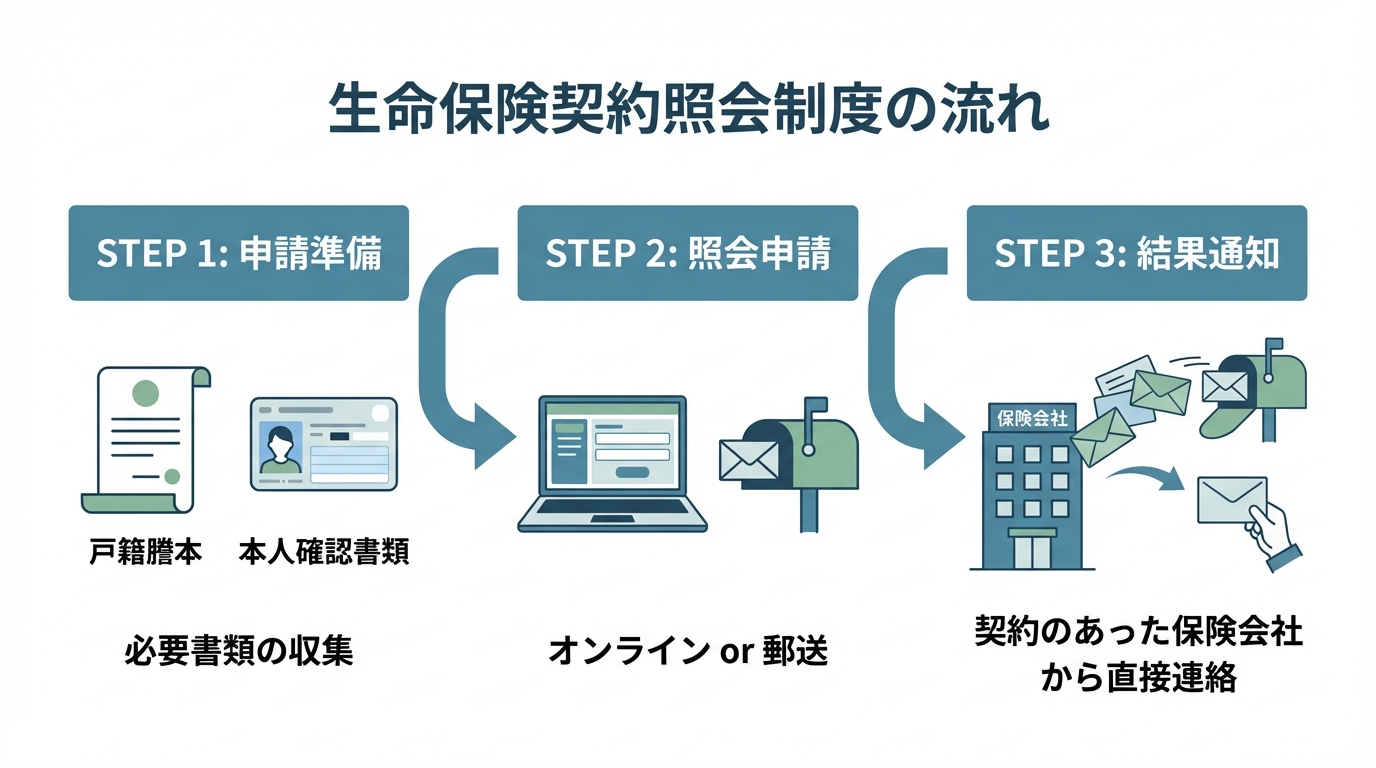

制度の利用手順と費用【2026年4月最新情報】

生命保険契約照会制度は、生命保険協会のウェブサイトからオンラインで申請するか、必要書類を郵送して申請します。

| 項目 | 内容 |

|---|---|

| 申請方法 | オンライン申請 または 郵送申請 |

| 利用料金 | 1回の照会につきWEB申請:6,000円(税込)/書面申請:7,000円(税込) |

| 回答までの期間 | 制度利用料の支払いから14営業日程度 |

| 回答方法 | 契約があった保険会社からのみ、申請者宛に直接連絡(書面)が届く |

オンライン申請の方がスピーディーですが、いずれの方法でも必要書類をデータまたは紙で準備する必要があります。契約が見つかった場合は、該当の保険会社から直接、契約がある旨の通知が届きます。契約がなかった会社からの連絡はありません。

【要注意】照会制度の申請に必要な書類一覧

この制度を利用する上で、多くの方がつまずくのが「必要書類の準備」です。申請には、主に以下の書類が必要となります。

- 照会者の本人確認書類(運転免許証、マイナンバーカードなど)

- 故人の死亡が確認できる公的書類(死亡診断書の写し、戸籍謄本など)

- 照会者と故人との関係がわかる公的書類(故人の出生から死亡までの一連の戸籍謄本など)

特に大変なのが、「故人の出生から死亡までの一連の戸籍謄本」を集める作業です。故人が本籍地を何度も移している場合、そのすべての市区町村役場に請求手続きをしなければならず、時間も手間も非常にかかります。古い戸籍は手書きで判読が難しいこともあり、一般の方がご自身で集めるのは骨の折れる作業です。

これらの戸籍謄本を基に作成する法定相続情報一覧図があれば、戸籍一式の代わりに提出できますが、この一覧図の作成・申出にも専門的な知識が必要です。まさに、この書類集めの段階で、専門家のサポートの価値が実感される部分と言えるでしょう。

制度の限界:わかるのは「契約の有無」だけ

非常に便利な生命保険契約照会制度ですが、万能ではありません。注意すべき限界点もあります。

この制度でわかるのは、あくまで「どの保険会社に契約があるか」という事実だけです。保険金額や保険の種類、受取人が誰かといった具体的な契約内容までは開示されません。

そのため、契約があることが判明した後は、ご自身で各保険会社に連絡を取り、改めて保険金の請求手続きを進める必要があります。調査が終わっても、手続きのゴールはまだ先にあるのです。

また、JA共済や県民共済といった一部の共済や、生命保険協会に加盟していない保険会社の契約は、この制度の調査対象外となる点も覚えておきましょう。

まとめ:故人の想いを無駄にしないために、まずはご相談ください

故人が遺したかもしれない生命保険を見つけ出すことは、単にお金を受け取ること以上の意味を持ちます。それは、ご家族の将来を案じ、万が一の時に備えてくれていた故人の「想い」を、きちんと形にすることに他なりません。

しかし、そのための手続きは複雑で、ご遺族だけで進めるには大きな負担が伴います。時効という時間的な制約もある中で、一人で悩み、貴重な時間を費やしてしまうのは非常にもったいないことです。

司法書士法人れみらい事務所では、お客様ひとりひとりに寄り添い、親身になってお話をお伺いします。女性司法書士も在籍しておりますので、どなたでも安心してご相談いただけます。

「何から手をつけていいかわからない」「書類集めが大変そうで不安」

そんな時は、どうか一人で抱え込まず、私たち専門家にお声がけください。それが、故人の想いを無駄にせず、ご自身の心の平穏を取り戻すための、最も確実で安心な第一歩となるはずです。

当事務所は兵庫県尼崎市を拠点に、相続や遺言に関する手続きをサポートしています。相続手続きでは、戸籍収集や遺産分割協議書の作成、不動産の名義変更など、複雑な手続きを一括してお任せいただけます。また、遺言書の作成支援も行っており、将来の相続に備えた適切なアドバイスを提供しています。

初回のご相談や費用のお見積もりは無料で承っておりますので、お気軽にご相談ください。