このページの目次

競売物件はローンで購入できる?専門家が結論から解説

「掘り出し物の競売物件を見つけたけれど、ローンを組んで購入できるのだろうか?」

市場価格より安く不動産を手に入れられる可能性がある競売物件。その魅力に惹かれつつも、資金調達の面で大きな不安を抱えている方は少なくないでしょう。

結論から申し上げますと、はい、競売物件をローンで購入することは可能です。しかし、一般的な住宅ローンとは全く異なる、特別な知識と準備が必要になります。

「手続きが複雑そう」「審査がとても厳しいのでは?」といったご不安はもっともです。通常の不動産売買とは違い、競売には特有のルールやリスクが数多く存在し、それを理解しないまま進めるのは非常に危険です。

この記事では、司法書士という不動産取引の専門家の視点から、以下の点を詳しく、そして分かりやすく解説していきます。

- 競売物件のローンと一般的な住宅ローンの決定的な違い

- ローン審査の心臓部ともいえる「不動産担保評価」の仕組み

- 融資相談に適した金融機関の選び方と準備

- 落札後に待ち受けるローン以外の重要なリスク

この記事を最後までお読みいただくことで、競売物件のローンに関する漠然とした不安が具体的な知識へと変わり、ご自身が取るべき行動が明確になるはずです。安全に、そして賢く競売物件の購入を検討するための羅針盤として、ぜひご活用ください。不動産取引の全体像については、不動産取引に司法書士はなぜ必要?費用と依頼しないリスクで体系的に解説しています。

競売物件のローンと住宅ローンの3つの決定的違い

競売物件の購入で利用するローンは、私たちがマイホームを購入する際に利用する一般的な住宅ローンとは、その性質が大きく異なります。なぜ違うのか、その背景にある仕組みを理解することが、リスクを回避する第一歩です。ここでは、特に重要な3つの違いについて掘り下げていきましょう。

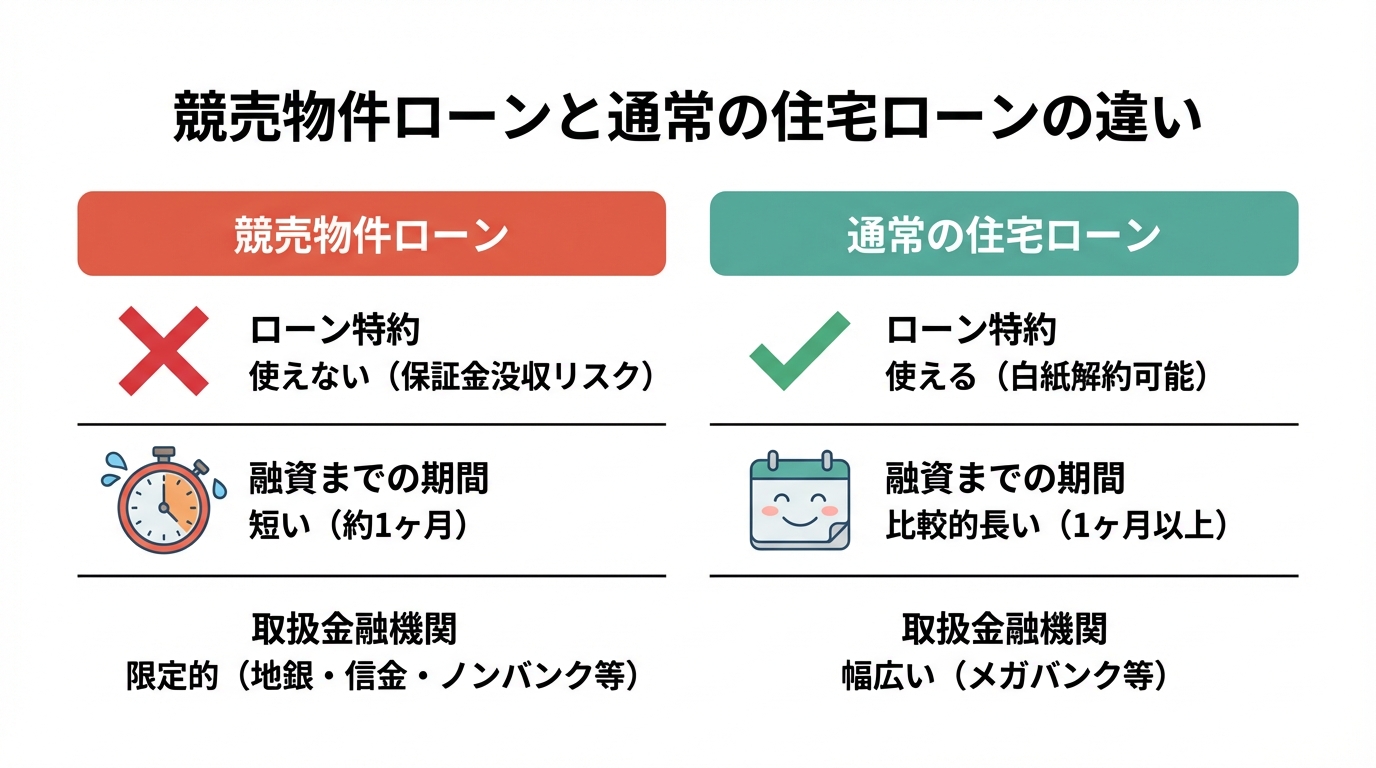

違い①:契約を守る「ローン特約」が使えない

通常の不動産売買契約では、ほとんどの場合「ローン特約」という条項が盛り込まれます。これは、「もし住宅ローンの審査に通らなかった場合、買主はペナルティなしで契約を白紙撤回できる」という、買主を守るための非常に重要なセーフティネットです。

しかし、競売手続きにおいて、このローン特約は一切使えません。

競売は裁判所が主体となって行う法的な手続きであり、個別の事情で契約を解除することは認められていないのです。もし、物件を落札したにもかかわらず、ローンが下りずに代金を支払えなかった場合、どうなるのでしょうか。

答えは、入札時に納付した「保証金」が全額没収される、という厳しい結果です。保証金は、通常、売却基準価額の20%程度とされますが(正確な金額は公告で確認が必要です)、数百万円にのぼるケースも少なくありません。つまり、ローン審査に落ちるという事態が、即座に大きな金銭的損失に直結するのです。

このリスクを下げるためには、入札前に金融機関へ相談し、競売物件での融資可否や審査スケジュールの見通しをできる限り具体化しておくことが重要です。売買代金の分割払いにおける注意点については、売買代金の分割払い|契約書の注意点と未払いトラブル解決策もご参照ください。

違い②:融資実行までの時間的制約が厳しい

第二の違いは、スケジュールの厳しさです。競売では、落札者(最高価買受人)が決定してから、「代金納付期限」までに残代金の全額を裁判所に納付しなければなりません。代金納付期限は、手続の進行により前後しますが、売却許可決定が確定した後、おおむね約1か月後が期限とされる例があります。

一方で、通常の住宅ローン審査は、申し込みから融資実行まで1ヶ月以上かかることも珍しくありません。つまり、競売では、落札が決まってから金融機関を探し始めるのでは、到底間に合わないのです。

このタイトなスケジュールの中で融資を完了させるためには、やはり入札前の周到な準備が不可欠です。事前に複数の金融機関に相談し、競売物件であることを伝えた上で、迅速な審査・融資実行に対応してくれるところを見つけておく必要があります。計画性とスピード感が、競売の成否を分ける重要な鍵となります。

違い③:対象となるローン商品と金融機関が限定される

「近所のメガバンクで相談しよう」と考えているなら、注意が必要です。実は、すべての金融機関が競売物件ローンを取り扱っているわけではありません。

その理由は、競売物件が持つ特有のリスクにあります。

- 原則として内覧が難しく、物件内部を事前に十分確認できないことが多いため、見えない不具合が残っているリスクがあります(内覧制度が実施される場合もあります)。

- 瑕疵担保責任(契約不適合責任)がない:落札後に雨漏りやシロアリ被害などが発覚しても、売主(元の所有者や裁判所)に責任を追及できない。

- 占有者がいる可能性がある:元の所有者や賃借人が住み続けている場合、立ち退き交渉が必要になる。

これらのリスクは、金融機関にとって「担保価値を正確に評価しづらい」「万が一の際に売却しにくい」という判断につながります。競売物件は担保評価や実行スケジュールの特殊性から、金融機関によって対応可否が分かれます。物件所在地の地方銀行・信用金庫や、不動産担保ローンを扱う金融機関なども含め、複数候補に事前相談するのが現実的です。

ローン審査の心臓部「不動産担保評価」の仕組み

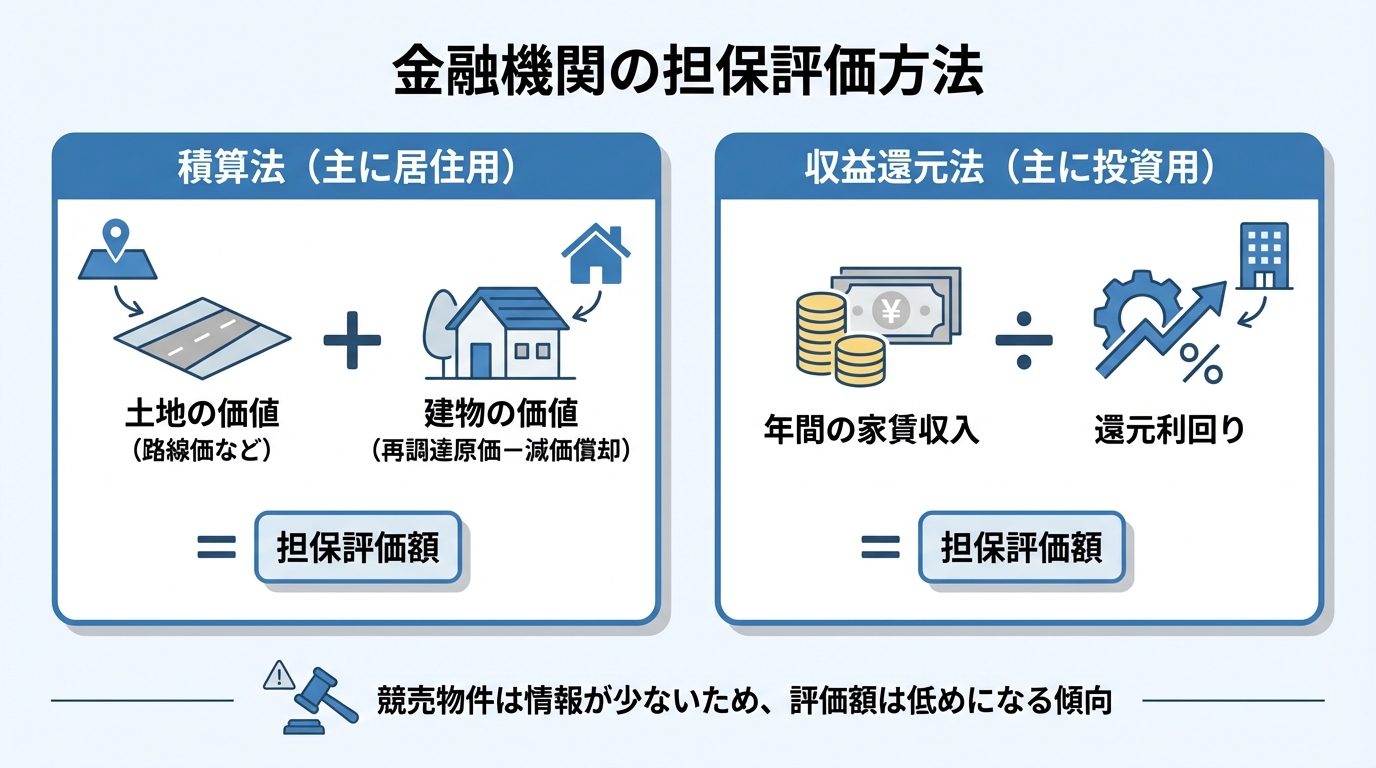

なぜ競売物件のローン審査は厳しいのか。その答えは、金融機関が行う「不動産担保評価」というプロセスに隠されています。金融機関はボランティアではありません。彼らは融資をするにあたり、「万が一、債務者が返済できなくなった場合に、この物件を売却していくら回収できるか」という、非常にシビアな視点で物件の価値を査定します。この評価額が、融資可能額の上限を決定づけるのです。

金融機関は物件の何をどう評価しているのか?

金融機関の担保評価にはいくつかの手法がありますが、代表的なのは「積算法(原価法)」と「収益還元法」です。

積算法(原価法)

主に居住用物件で使われる手法で、「土地」と「建物」の価値を別々に算出して合算します。

- 土地の評価:国税庁が定める路線価などを基準に、土地の形状や接道状況などを加味して算出します。

- 建物の評価:「同じ建物を今建てたらいくらかかるか(再調達原価)」から、築年数に応じた価値の目減り分(減価償却)を差し引いて算出します。

収益還元法

主に投資用物件で使われる手法で、「その物件が将来どれくらいの収益(家賃収入)を生み出すか」という観点から価値を算出します。

計算式は「年間の家賃収入 ÷ 還元利回り」となります。

競売物件の場合、内覧ができないため、建物の劣化状況や設備のコンディションを正確に把握できません。情報が限定的であるため、金融機関はリスクを考慮し、評価額を通常よりも保守的(低め)に見積もる傾向が強いのです。これが、希望額の融資を受けにくい大きな理由の一つです。

担保評価が特に低くなりやすい物件の共通点

金融機関が「これは売却しにくいな」と判断し、担保評価を低くせざるを得ない物件には、いくつかの共通点があります。これらの特徴は、裁判所が公開している競売の「3点セット」(物件明細書、現況調査報告書、評価書)を注意深く読み解くことで、ある程度事前に把握することが可能です。

- 再建築不可物件:建築基準法の接道義務などを満たしておらず、現在の建物を取り壊すと新しい建物を建てられない土地。資産価値が著しく低く評価されます。

- 旧耐震基準の建物:一般に1981年(昭和56年)5月31日までの旧基準(同年6月1日以降は新基準)の時期に建築確認を受けた建物として扱われることが多く、耐震性に懸念があるとして担保評価が下がる要因になり得ます。

- 違法建築物(違反建築):建ぺい率や容積率がオーバーしているなど、建築基準法に違反している建物。

- 権利関係が複雑な物件:不動産を共同所有している場合の共有持分のみの競売など、完全な所有権を得られないケース。

- 土地の形状や立地が悪い:極端な不整形地や、交通の便が著しく悪い場所にある物件。

もし検討している物件がこれらの特徴に当てはまる場合、ローン付けは一層困難になる可能性があります。3点セットを読んでも判断が難しい場合は、入札前に司法書士などの専門家に相談し、リスクを正確に把握することが重要です。

競売物件のローン相談はどこへ?金融機関の選び方

担保評価の仕組みを理解すると、次に浮かぶのは「では、具体的にどの金融機関に相談すれば良いのか?」という疑問でしょう。ここでは、競売物件ローンの相談先となる金融機関をタイプ別に分け、それぞれの特徴を解説します。

選択肢①:地方銀行・信用金庫

地域の不動産市場に精通している地方銀行や信用金庫は、競売物件ローンに対して比較的積極的な傾向があります。地域密着型であるため、物件所在地の土地勘や相場観を詳細に把握しており、メガバンクよりも柔軟な担保評価を期待できるのが大きなメリットです。

ただし、普段から取引の実績がないと相談のハードルが高かったり、金利がメガバンクの住宅ローンよりやや高めに設定されたりする可能性はあります。

まずは、購入を検討している物件があるエリアの地方銀行や信用金庫に問い合わせてみることが、有力な第一歩となるでしょう。

選択肢②:ノンバンク系の金融機関

銀行で融資を断られた場合や、再建築不可物件など特殊な事情を抱える物件でローンを組みたい場合に、力強い味方となるのがノンバンク系の金融機関です。

ノンバンクの不動産担保ローンは、銀行に比べて審査の柔軟性が高く、融資実行までのスピードが速いのが最大のメリットです。独自の審査基準を持っているため、銀行では評価が低かった物件でも、収益性などを評価して融資してくれる可能性があります。

その反面、金利は銀行よりも高くなる傾向があります。返済計画を慎重にシミュレーションし、金利負担と物件取得のメリットを天秤にかけて検討することが重要です。

金融機関へ相談する前に準備すべきこと

金融機関へ相談に行く際は、手ぶらではなく、事前にしっかりと資料を準備していくことで、話がスムーズに進み、融資の可否も判断しやすくなります。最低限、以下の書類は揃えておきましょう。

- 購入したい競売物件の資料:裁判所の不動産競売物件情報サイト「BIT」からダウンロードした「物件明細書」「現況調査報告書」「評価書」の3点セット。

- 自身の収入を証明する書類:給与所得者であれば源泉徴収票(直近2〜3年分)、個人事業主であれば確定申告書(直近2〜3年分)。

- 本人確認書類:運転免許証やマイナンバーカードなど。

- 自己資金を証明できるもの:預金通帳のコピーなど、どれくらいの自己資金を用意できるかを示す資料。

これらの資料を基に、具体的な物件で融資の相談をすることで、金融機関もより現実的な回答をしやすくなります。

【実践】競売物件ローンを組むための4ステップ

ここまでの知識を基に、実際に入札から融資実行までをどのような流れで進めていくのか、具体的な4つのステップに沿って解説します。この流れを頭に入れておくことで、次に何をすべきかが明確になります。

ステップ1:物件調査と金融機関への事前相談

すべての始まりは、入札期間が始まる前の情報収集です。BITで気になる物件を見つけたら、まずは3点セットを隅々まで読み込みます。そして、必ず現地に足を運び、周辺環境や建物の外観、接道状況などを自分の目で確認しましょう。特に、担保評価に影響しそうなマイナスポイントがないか、注意深くチェックすることが重要です。

物件調査と並行して、複数の金融機関に「この物件でローンを組みたいのですが」と事前相談(仮審査)を打診します。この段階で、融資に前向きな金融機関を確保しておくことが、後のプロセスを円滑に進めるための絶対条件です。

ステップ2:入札と保証金の納付

金融機関から融資の内諾を得られたら、いよいよ入札手続きです。裁判所が定める入札期間内に、入札書を提出します。この際、売却基準価格の2割に相当する保証金を、振込などで裁判所に納付する必要があります。

保証金は現金で納付する方法が一般的ですが、裁判所の案内上は、金融機関等との支払保証委託契約の証明書を提出する方法などが用意されている場合もあります。また、一度入札するとキャンセルはできず、もし落札後に代金を納付できなければ保証金は返還されませんので、慎重な判断が求められます。

ステップ3:落札後の本審査と融資契約

開札の結果、最高価買受人(落札者)になったら、間髪入れずに金融機関へ連絡し、ローンの本審査手続きを開始します。本審査では、裁判所から発行される「売却許可決定」の謄本が必要となります。

本審査が無事に承認されると、金融機関との間で金銭消費貸借契約(ローン契約)を結びます。この契約と同時に、購入する不動産に金融機関を権利者とする抵当権を設定するための登記手続きが必要となり、これは司法書士が代行するのが一般的です。

ステップ4:融資実行と代金納付

ローン契約締結後、指定した口座に金融機関から融資金が振り込まれます。そして、その資金を使って、裁判所が定めた代金納付期限までに残代金を一括で納付します。この代金納付が完了した瞬間、物件の所有権は正式にあなたへ移転します。

この一連のタイトなスケジュールを、ミスなく期限内に完了させるために、司法書士のような専門家が手続き全体をサポートします。

ローン以外の重要リスク!落札後の占有者トラブルと対処法

無事にローンが組めて代金を納付しても、まだ安心はできません。競売物件には、ローン以外にも特有の重大なリスクが潜んでいます。その最たるものが「占有者」の存在です。

なぜ立ち退き交渉が必要になるのか?

競売物件には、元の所有者やその家族、あるいは賃借人などがそのまま住み続けているケースが少なくありません。これを「占有者」と呼びます。

通常の不動産売買であれば、売主が買主に物件を引き渡す前に、責任をもって居住者を退去させます。しかし、競売では裁判所や元の所有者にそのような「引き渡し義務」はありません。つまり、落札者自身が、占有者と直接交渉して立ち退いてもらう必要があるのです。

占有者が任意で退去に協力してくれれば問題ありませんが、経済的な困窮や感情的なもつれから、交渉が難航することも珍しくありません。これは、法的な知識だけでなく、精神的にも大きな負担となりうる、競売における最大のハードルの一つです。

交渉が決裂した場合の法的措置「引渡命令」

当事者間の話し合いで解決しない場合、法的な手段に訴えることになります。その最終手段が、裁判所に「引渡命令」を申し立てる手続きです。

引渡命令とは、占有者に対して「この物件から退去しなさい」と命じる裁判所の決定のことです。この命令が出ても占有者が退去しない場合は、さらに強制執行の手続きに進み、最終的には執行官が強制的に占有者を退去させることができます。

引渡命令の申立ては、原則として代金納付後6か月以内に行う必要があります。占有者に明渡猶予が認められる場合は代金納付日から9か月以内に申立てが可能ですが、明渡猶予期間があるときは原則としてその経過前には申立てができません。そのため、この段階では弁護士に依頼するケースが多く、司法書士に相談する場合も、状況に応じて書類作成支援や弁護士との連携により対応することになります。万が一の事態に備え、こうした法的措置があることを知っておくことは、競売に臨む上で非常に重要です。不在者財産管理人選任申立手続きについても、不在者財産管理人の手続きを解説|選任申立から報酬・権限までで詳しく解説しています。

競売物件のローン手続きは司法書士にご相談ください

これまで見てきたように、競売物件をローンで購入する道のりは、決して平坦ではありません。

- ローン特約が使えないという金銭的リスク

- 厳格なタイムリミット

- 金融機関の厳しい担保評価

- 権利関係の複雑さ

- そして、落札後の占有者との立ち退き交渉

これらのハードルは、不動産の個人間売買とは比較にならないほど専門的な知識と経験を要します。個人ですべてを完璧に対応するのは、極めて困難と言えるでしょう。

私たち司法書士は、不動産登記の専門家として、金融機関とのやり取りや抵当権設定手続きはもちろんのこと、競売物件の3点セットを読み解き、法的なリスクを事前に分析することも可能です。また、万が一の占有者トラブルに際しても、引渡命令の申し立てといった法的手続きをサポートし、あなたの権利を守ります。

競売物件の購入は、大きなリターンが期待できる一方で、大きなリスクも伴います。そのリスクを最小限に抑え、安全に手続きを進めるために、ぜひ専門家の知識をご活用ください。ご不安な点があれば、まずはお気軽にご相談いただければと思います。

当事務所は兵庫県尼崎市を拠点に、相続や遺言に関する手続きをサポートしています。相続手続きでは、戸籍収集や遺産分割協議書の作成、不動産の名義変更など、複雑な手続きを一括してお任せいただけます。また、遺言書の作成支援も行っており、将来の相続に備えた適切なアドバイスを提供しています。

初回のご相談や費用のお見積もりは無料で承っておりますので、お気軽にご相談ください。