このページの目次

家族信託の委託者・受益者死亡|まず確認すべき2つのこと

大切なご家族が亡くなられ、複雑な手続きを前に大きなご不安を抱えていらっしゃることとお察しいたします。特に「家族信託」という専門的な仕組みが関わってくると、何から手をつけてよいか分からなくなってしまうのも無理はありません。

この状況で、すべての手続きの出発点となるのが、お手元にある「信託契約書」です。この契約書に何が書かれているかによって、今後の手続きが大きく変わります。まずは、信託契約書を開き、以下の2つのポイントを確認することから始めましょう。

家族信託における不動産の名義変更、いわゆる信託登記の全体像については、「信託登記は必要?メリット・デメリットと費用を司法書士が解説」で体系的に解説しています。

1. 信託契約書に「信託の終了事由」はどう記載されているか

まず確認したいのが、「この信託契約がいつ終わるのか」を定めた条項です。多くの信託契約書には、「第〇条(信託の終了)」といった見出しで、信託が終了する条件が具体的に記載されています。

一般的には、「委託者〇〇が死亡したとき」や「受益者〇〇が死亡したとき」といった形で定められています。今回のように、お父様が委託者であり、同時に受益者でもあったケースでは、「委託者兼受益者の死亡」が信託の終了事由として定められていることがほとんどです。

この条項を確認することで、信託契約が正式に終了したのか、それともまだ継続しているのか(次の受益者に引き継がれるのか)を判断する第一歩となります。もし契約書に終了事由の定めが見当たらない、あるいは解釈に迷うような場合は、後の章で解説しますので、まずは「終了事由」に関する記載の有無を確認してみてください。

2. 信託終了後の財産は誰が受け取るか(帰属権利者)

次に、信託が終了した後に残った財産(この場合は不動産)を最終的に誰が受け取るのかを確認します。この財産を受け取る人のことを法律用語で「帰属権利者(きぞくけんりしゃ)」と呼びます。

信託契約書の中に、「第〇条(残余財産の帰属)」や「信託終了後の残余財産の帰属」といった条項があるはずです。そこに「長男〇〇に帰属させる」というように、特定の人の名前が明記されていれば、原則としてその人が不動産を取得することになります。

しかし、契約書に帰属権利者の指定がなかったり、指定された方が既に亡くなっていたりするケースも考えられます。その場合は、手続きが少し複雑になり、相続人全員での話し合いが必要になる可能性があります。ご自身の契約書がどのパターンに当てはまるか、この後の解説を読み進めるための重要なポイントになりますので、しっかりと確認しておきましょう。

【ケース別】信託終了後の不動産登記 全手順を3ステップで解説

信託契約書の内容はご確認いただけましたでしょうか。ここからは、契約書の内容に応じて考えられる3つの代表的なケースごとに、不動産の名義変更(登記)手続きを具体的に解説していきます。ご自身の状況がどのケースに当てはまるかを確認しながら、読み進めてみてください。

ケース1:委託者兼受益者が死亡し、帰属権利者が指定されている場合

これは最も一般的で、スムーズに手続きが進む典型的なケースです。信託契約書に「委託者兼受益者である父の死亡により信託は終了し、残った財産は長男に帰属させる」といった旨の記載がある場合がこれに該当します。

この場合のゴールは、「受託者(あなた)から帰属権利者(長男)へ、信託財産の引継ぎを原因として所有権を移転し、同時に信託登記を抹消する」という2つの登記を一度に申請することです。手続きは以下の3ステップで進めます。

ステップ1:必要書類の収集

まずは、登記申請に必要となる書類を集めます。主なものは以下の通りです。

- 亡くなられた方(委託者兼受益者)の死亡の事実がわかる戸籍謄本(または除籍謄本)

- 受託者(あなた)の印鑑証明書(発行後3ヶ月以内のもの)

- 帰属権利者(財産を受け取る方)の住民票

- 不動産の登記済権利証または登記識別情報通知

- 固定資産評価証明書(最新年度のもの)

- 信託契約書

- ご本人様確認書類(運転免許証など)

ステップ2:登記申請書の作成

書類が揃ったら、登記申請書を作成します。この手続きでは「所有権移転及び信託登記抹消」を同時に申請します。申請書の「登記の目的」にはその旨を記載し、「原因」欄には「令和〇年〇月〇日 信託財産引継」と、委託者が亡くなった日付を記載します。

また、法務局に「なぜこの登記が必要なのか」を証明するための「登記原因証明情報」という書類も作成する必要があります。これには、信託契約の内容、委託者が亡くなった事実、そして契約に基づき帰属権利者に財産が引き継がれた経緯などを記載します。専門的な知識が必要となるため、作成に不安がある場合は専門家にご相談ください。

ステップ3:法務局への申請

作成した登記申請書と収集した必要書類一式を、不動産の所在地を管轄する法務局に提出します。申請方法は、窓口への持参、郵送、オンライン申請のいずれかを選択できます。申請後、法務局の審査を経て、問題がなければ登記が完了し、新しい権利証(登記識別情報通知)が発行されます(登記完了までの期間は、申請内容や法務局の混雑状況等により変動します)。

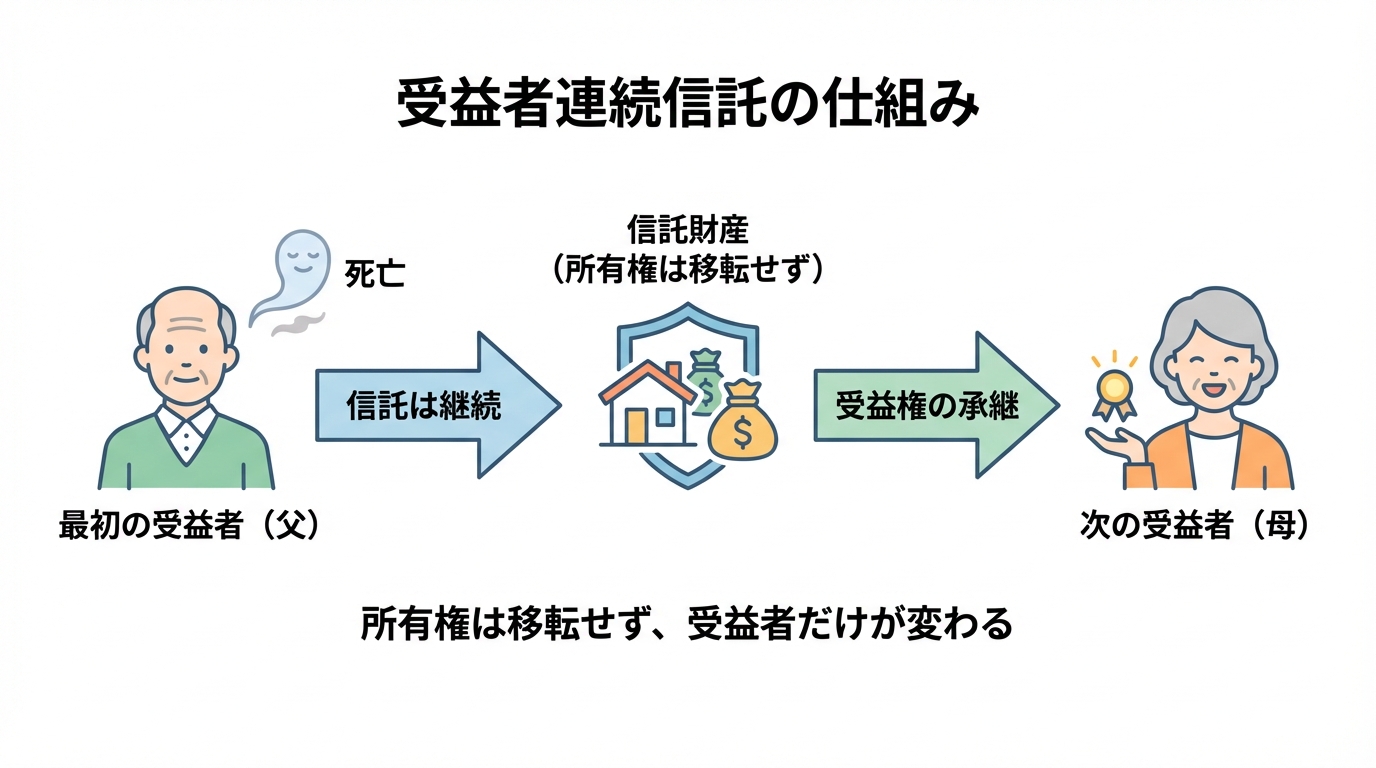

ケース2:受益者連続信託で、次の受益者が指定されている場合

信託契約書に「受益者である父が死亡したときは、次に母が受益権を取得する」というように、次の受益者が定められているケースです。これを「受益者連続信託」と呼びます。

この場合、信託契約は終了せず、受益者が変わるだけで信託は継続します。そのため、ケース1のような所有権移転登記は行いません。手続きの目的は、登記簿に記録されている信託の内容(信託目録)を、新しい受益者の情報に更新することです。具体的には「受益者変更」の登記を行います。

また、契約内容によっては「委託者の地位は受益者の地位とともに移転する」といった定めがある場合もあります。その場合は「委託者変更」の登記も併せて必要となります。このケースは、信託契約が終了するのか、それとも継続するのかという根本的な違いがあるため、注意が必要です。どのような家族信託の終了事由があるかによって手続きは大きく変わります。

必要書類はケース1と似ていますが、登記原因証明情報には、受益権が次の受益者に移転したことを証明する内容を記載する必要があります。手続きが特殊なため、司法書士に相談することをお勧めします。

ケース3:帰属権利者の指定がなく、相続人が財産を受け取る場合

信託契約書に、信託終了後の財産の帰属先(帰属権利者)が定められていない、という少し複雑なケースです。

この場合、信託法という法律のルールに基づき、信託が終了した時点で委託者(故人)が持っていた権利(具体的には、残った財産を受け取る権利)は、委託者の相続人に引き継がれることになります。

そのため、手続きを進めるには、まず相続人全員で「誰がその不動産を取得するのか」を話し合う「遺産分割協議」を行う必要があります。この協議がまとまらなければ、不動産の名義変更はできません。

手続きの流れとしては、

- 相続人全員で遺産分割協議を行い、不動産を取得する人を決める。

- その内容を記した「遺産分割協議書」を作成し、相続人全員が実印を押印する。

- 遺産分割協議書を添付して、受託者から不動産を取得する相続人へ所有権移転登記と信託登記抹消を申請する。

というステップになります。ケース1と比べて、必要書類に「遺産分割協議書」と「相続人全員の印鑑証明書」が追加で必要になる点が大きな違いです。遺言書がない場合の相続では、遺産分割協議書が必要になるケースがほとんどです。

信託登記と相続のよくある疑問(Q&A)

ここまで手続きの流れを解説してきましたが、さらに細かい疑問点も出てくることでしょう。ここでは、よくあるご質問にQ&A形式でお答えします。

Q1. 遺言書と信託契約書、どちらが優先されますか?

A. 信託契約で信託財産とした不動産については、信託契約の内容が遺言書より優先されます。

これは非常に重要なポイントです。例えば、お父様が「不動産は長男に相続させる」という内容の遺言書を書いていたとしても、それより前に「信託契約で不動産を信託し、終了後は次男に帰属させる」と定めていれば、不動産は次男のものになります。

なぜなら、不動産を信託した時点で、その所有権は形式的に「委託者(父)」から「受託者」に移転しています。つまり、お父様が亡くなった時点では、その不動産は既にお父様の財産(相続財産)ではないため、遺言の効力が及ばないのです。このように、信託は、信託財産について承継先を指定しやすくする効果があります。

Q2. 登記手続きにかかる費用(登録免許税)はいくらですか?

A. 「所有権移転登記」と「信託登記抹消」の2種類の登録免許税がかかります。

登記手続きを法務局に申請する際には、登録免許税という税金を納める必要があります。今回のケースでは、以下の2つの税金を合計した額になります。

- 所有権移転登記:不動産の固定資産税評価額 × 税率

- 信託登記抹消:不動産1個につき1,000円

ここで重要なのが、所有権移転登記の「税率」です。所有権移転登記の登録免許税は、原因(相続、売買、贈与等)によって税率が異なります。例えば、相続による所有権移転登記は不動産の価額の0.4%(1,000分の4)で、売買やその他(贈与等)による所有権移転登記は2.0%(1,000分の20)です。信託終了に伴う名義変更(信託財産の引継ぎ)に当たってどの区分・税率になるかは、契約内容や登記原因の整理によって扱いが変わり得るため、個別に確認が必要です。

Q3. 信託された不動産にも相続税はかかりますか?

A. はい、相続税の課税対象になります。

登記上の所有権と、税務上の扱いは異なるため注意が必要です。Q1で解説した通り、信託された不動産は相続財産ではありません。しかし、税法上は、死亡に起因して信託財産に関する利益を受けた場合などに、遺贈により財産を取得したものとみなされ、相続税の課税対象として相続税の計算に含めて取り扱われます。

受益者が亡くなったことにより、帰属権利者が経済的な利益(不動産)を得たとみなされるためです。そのため、信託不動産の評価額と、それ以外の相続財産(預貯金など)の合計額が相続税の基礎控除額を超える場合は、相続税の申告と納税が必要になります。相続した不動産を売却する際の税金など、複雑な問題が絡むこともありますので、相続税申告の要否については、税理士などの専門家にご相談されることをお勧めします。

手続きに迷ったら司法書士へ相談を。専門家に依頼するメリット

ここまで、委託者と受益者が亡くなった後の信託不動産の登記手続きについて解説してきました。ご覧いただいたように、信託契約書の内容を正確に読み解き、ご自身の状況に合った適切な手続きを選択するには、高度な専門知識が求められます。

もちろん、ご自身で手続きを進めることも不可能ではありません。しかし、

- 必要書類に不備があり、何度も法務局に足を運ぶことになった

- 登記原因証明情報の作成方法がわからず、手続きが止まってしまった

- 誤った登記申請をしてしまい、他の相続人とのトラブルに発展した

といったリスクも考えられます。

少しでもご不安を感じられたり、手続きに迷われたりした場合は、登記の専門家である司法書士にご相談ください。専門家に依頼することで、以下のようなメリットがあります。

- 迅速かつ正確な手続き:複雑な書類作成から法務局とのやり取りまで、すべてを正確に進め、時間的・精神的なご負担を大幅に軽減します。

- 適切なアドバイス:信託契約書の内容を法的に分析し、お客様の状況にとって最善の手続きをご提案します。

- トラブルの予防:遺産分割協議が必要なケースなどでは、他の相続人の方への説明もサポートし、将来の紛争を未然に防ぎます。

そもそも不動産取引において司法書士が必要な理由は、こうした複雑な権利関係を安全に整理し、取引の安全を守ることにあります。

司法書士法人れみらい事務所では、家族信託に関する豊富な知識と経験を持つ司法書士が、皆様のお悩みやご不安に親身に寄り添い、円満な解決までを力強くサポートいたします。どうぞ一人で抱え込まず、まずは無料相談でお話をお聞かせください。

当事務所は兵庫県尼崎市を拠点に、相続や遺言に関する手続きをサポートしています。相続手続きでは、戸籍収集や遺産分割協議書の作成、不動産の名義変更など、複雑な手続きを一括してお任せいただけます。また、遺言書の作成支援も行っており、将来の相続に備えた適切なアドバイスを提供しています。

初回のご相談や費用のお見積もりは無料で承っておりますので、お気軽にご相談ください。