このページの目次

相続した不動産の売却、3つの大きな壁で悩んでいませんか?

「親から相続した実家、どうしよう…」「売却したいけど、税金が心配…」「兄弟と共有名義になっているけど、意見が合わなくて…」

大切なご家族が遺してくれた不動産。感謝の気持ちとともに、いざ売却を考え始めると、次から次へと不安や疑問が湧き出てくるのではないでしょうか。

相続した不動産の売却は、単なる不動産取引ではありません。そこには、「税金」「共有名義」「手続きの失敗」という、大きく、そして複雑な3つの壁が立ちはだかります。

多くの方が、何から手をつけて良いかわからず、一人で悩みを抱え込んでしまっています。しかし、ご安心ください。この記事では、相続問題に詳しい私たち司法書士が、あなたの羅針盤となり、その3つの壁を乗り越えるための具体的な方法を一つひとつ、丁寧に解説していきます。

この記事を読み終える頃には、漠然とした不安が晴れ、次の一歩をどこへ踏み出せば良いのか、はっきりと見えているはずです。さあ、一緒に課題を整理し、あなたにとって最善の解決策を見つけていきましょう。

【第1の壁】税金はいくらかかる?使える特例を賢く選ぶ方法

相続した不動産を売却して利益が出た場合、その利益に対して「譲渡所得税」という税金がかかります。「いったいいくらかかるんだろう…」と、最も気になるのがこの税金の問題ではないでしょうか。しかし、ご安心ください。相続不動産の売却には、税金の負担を大きく軽減できる特例が用意されています。どの特例が利用できるかを知っているかどうかで、手元に残る金額が数百万円単位で変わることも珍しくありません。ここでは、税金の基本から、賢い特例の選び方までを分かりやすく解説します。

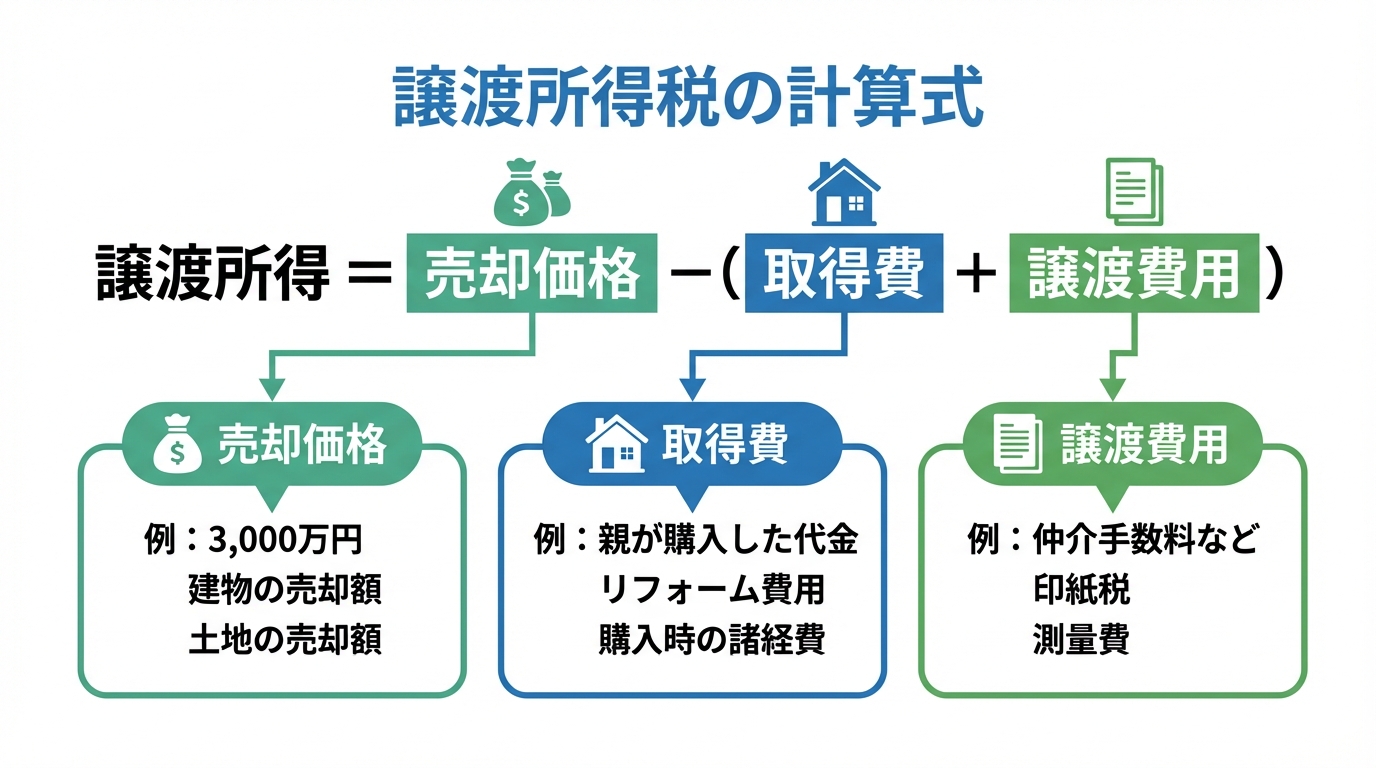

まずは基本から:譲渡所得税の計算方法

譲渡所得税は、以下の計算式で算出されます。

譲渡所得 = 売却価格 - (取得費 + 譲渡費用)

この「譲渡所得」に対して、不動産の所有期間に応じた税率を掛けて税額を計算します。

- 短期譲渡所得(所有期間5年以下):39.63%(所得税30.63% + 住民税9%)

- 長期譲渡所得(所有期間5年超):20.315%(所得税15.315% + 住民税5%)

ここでポイントになるのが「取得費」です。取得費とは、亡くなった方(被相続人)がその不動産を購入したときの代金や手数料のことです。しかし、相続した不動産の場合、「親がいつ、いくらで買ったのか分からない」というケースが非常に多くあります。

そのような場合は、「売却価格の5%」を概算取得費として計算するルールがあります。例えば、3,000万円で売却した場合、その5%である150万円を取得費とすることができます。しかし、この方法では取得費が低く見積もられ、結果として税金が高額になってしまう可能性があります。だからこそ、次に説明する特例の活用が非常に重要になるのです。

あなたに合うのはどれ?3つの特例を徹底比較

相続不動産の売却で利用できる可能性のある代表的な特例は、主に3つあります。それぞれ適用できる要件が異なるため、ご自身の状況にどれが当てはまるか、じっくり確認してみましょう。

| 特例の名称 | 概要 | 主な適用要件 | 注意点 |

|---|---|---|---|

| 取得費加算の特例 | 納付した相続税の一部を、不動産の取得費に加算できる制度。 | ・相続により取得した財産であること・その財産を取得した人に相続税が課税されていること・相続開始の翌日から3年10ヶ月以内に売却すること | ・節税効果は納めた相続税額による・下の2つの3,000万円特別控除とは併用できない |

| 相続空き家の3,000万円特別控除 | 一定の要件を満たす被相続人の居住用家屋(空き家)を売却した場合、譲渡所得から最高3,000万円を控除できる制度。 | ・昭和56年5月31日以前に建築された家屋であること・被相続人が亡くなる直前まで一人で居住していたこと・売却代金が1億円以下であること・家を解体して更地で売るか、耐震リフォームして売ること | ・要件が非常に細かい・相続開始から3年を経過する日の属する年の12月31日までに売却する必要がある |

| 居住用財産の3,000万円特別控除 | 相続人がその不動産に住んだ後に売却する場合、譲渡所得から最高3,000万円を控除できる制度。 | ・売主(相続人)が実際に居住している、または住まなくなってから3年以内であること・親子や夫婦など特別な関係の相手への売却ではないこと | ・相続後、一度も住んでいない場合は利用できない・取得費加算の特例とは併用できない |

どの特例が最も有利になるかは、納めた相続税額、不動産の状況、売却のタイミングなどによって異なります。例えば、多額の相続税を納めている場合は「取得費加算の特例」が有利になる可能性がありますし、古いご実家を相続した場合は「相続空き家の3,000万円特別控除」が大きな節税につながるかもしれません。ご自身の状況を正確に把握し、最適な選択をすることが大切です。詳細については、提携の税理士をご紹介させて頂きます。

注意!特例利用の申告期限と確定申告の必要性

これらの特例を利用して税金の負担を軽減するためには、必ず不動産を売却した翌年に確定申告を行う必要があります。申告を忘れてしまうと、特例は一切適用されず、本来払う必要のなかった多額の税金を納めることになってしまいます。

特に注意が必要なのが「取得費加算の特例」の期限です。この特例は、「相続が開始した日の翌日から3年10ヶ月以内」に売却を完了させなければなりません。この期間は意外と短く、「まだ大丈夫」と思っているうちにあっという間に過ぎてしまいます。

相続手続きや不動産の売却活動には時間がかかることも多いため、特例の適用を視野に入れるのであれば、できるだけ早く専門家に相談し、計画的に進めることが何よりも重要です。

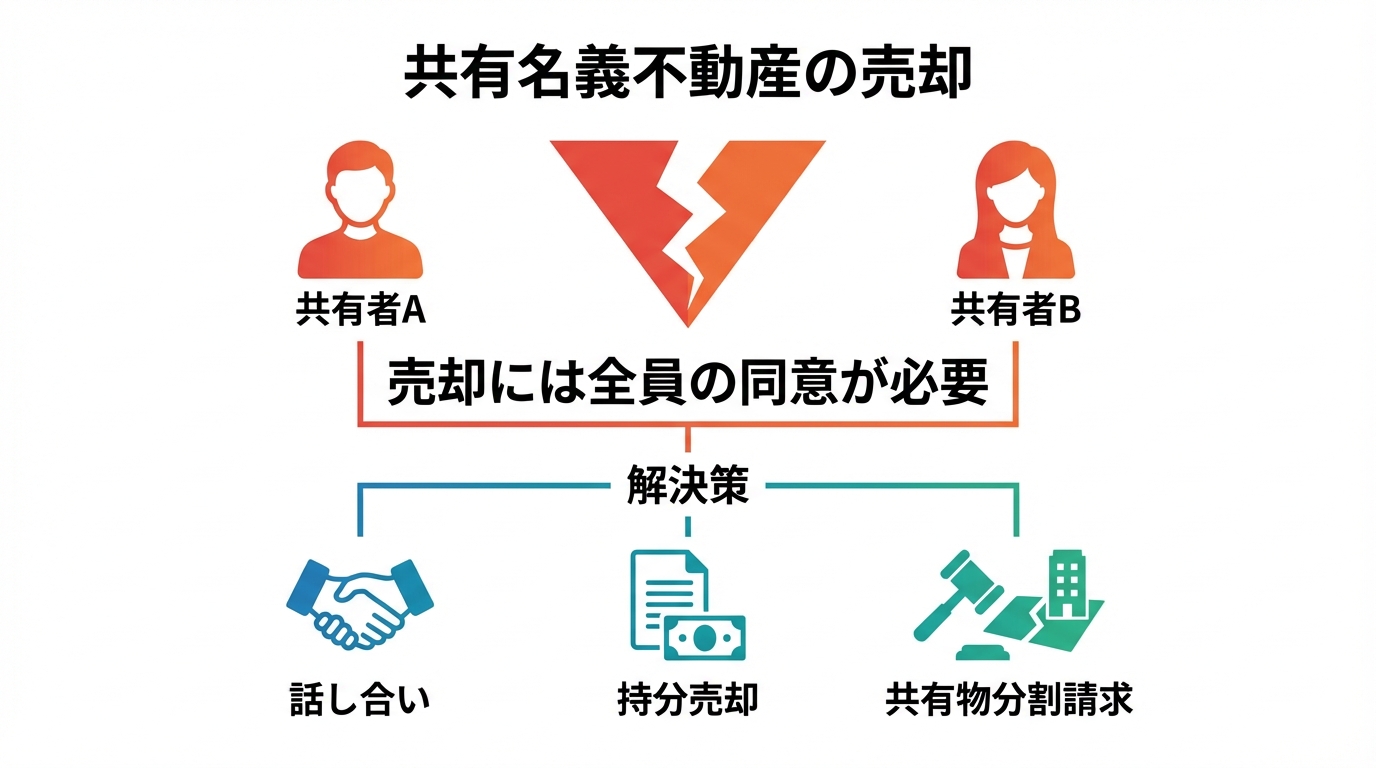

【第2の壁】共有名義で売却できない…解決への3ステップ

相続によって、不動産が一人のものではなく、兄弟姉妹など複数の相続人の「共有名義」になることはよくあります。この共有名義こそが、売却における第二の、そして非常に厄介な壁となることがあります。

なぜなら、不動産を売却するには、共有者全員の同意(実印と印鑑証明書)が不可欠だからです。「私は売りたくない」「もっと高く売れるはずだ」と一人でも反対する人がいれば、売却手続きは完全にストップしてしまいます。ここでは、そんな「共有名義の壁」を乗り越えるための解決策を、3つのステップでご紹介します。

ステップ1:まずは冷静に話し合う。交渉のポイントは?

法的な手段に訴える前に、まず行うべきは共有者全員での「話し合い」です。感情的になってしまうと、まとまる話もまとまりません。冷静に、そして具体的に話し合うためのポイントは以下の通りです。

- 売却の必要性を具体的に伝える:「誰も住まない家の固定資産税を払い続けるのは負担が大きい」「管理せずに放置すれば、家が傷んで価値が下がる一方だ」など、売却しないことのデメリットを客観的な事実として伝えましょう。

- 売却代金の分配案を提示する:法定相続分に基づいた公平な分配案をあらかじめ用意しておくことで、お金に関する揉め事を避けやすくなります。

- 第三者を交える:当事者同士では感情的になってしまう場合、不動産業者などの専門家が間に入ることで、冷静な話し合いが進むことがあります。

この段階で全員が納得し、円満に売却の合意ができれば、それが最も理想的な解決です。

ステップ2:自分の持分だけを売却するという選択肢

どうしても話し合いがまとまらない場合、次の選択肢として「自分の共有持分だけを売却する」という方法があります。自分の権利(持分)を売却するだけなので、他の共有者の同意は必要ありません。

ただし、この方法にはメリットとデメリットがあります。

- メリット:他の共有者の意向に関わらず、自分だけが共有関係から抜け出し、現金を手にすることができる。

- デメリット:不動産全体を売却する場合に比べ、売却価格はかなり安くなる傾向があります。また、買い手は専門の不動産買取業者などに限られることがほとんどです。

これは、あくまで次善の策ですが、「どうしても関係を解消したい」という場合には有効な手段となり得ます。

ステップ3:最終手段としての「共有物分割請求」とは

話し合いも決裂し、持分売却も望まない場合の最終手段が、裁判所に判断を仰ぐ「共有物分割請求」という法的手続きです。

これは、共有者の一人が他の共有者に対して、共有状態の解消を求めることができる権利です。まずは調停で話し合い、それでもまとまらなければ訴訟(裁判)へと進みます。

裁判になった場合、裁判所は以下のような判決を下すことが一般的です。

- 現物分割:土地を物理的に分筆するなどして分ける方法。

- 代償分割:共有者の一人が不動産全体を取得し、他の共有者には持分に応じた金銭(代償金)を支払う方法。

- 換価分割:不動産全体を競売にかけて売却し、その代金を共有者で分配する方法。

多くの場合、不動産を物理的に分けることは難しいため、最終的には競売による「換価分割」となるケースが多いです。競売では市場価格よりも安く売却されることが多いため、できればこの手段は避けたいところです。共有物分割請求は、強力な解決手段である一方、時間も費用もかかり、親族間の関係に決定的な亀裂を生じさせる可能性もあります。この手続きを検討する際は、必ず事前に司法書士などの専門家にご相談ください。

【第3の壁】「こんなはずでは…」を防ぐための失敗事例と対策

相続不動産の売却は、専門的な知識がないまま進めてしまうと、思わぬ落とし穴にはまってしまうことがあります。「もっと高く売れたはずなのに…」「想定外の出費で手元にお金が残らなかった…」そんな後悔をしないために、ここでは実際に起こりがちな3つの失敗事例とその対策をご紹介します。

事例1:相続税の納税に焦り、相場より安く売却してしまった

「相続税の納税期限(相続開始を知った日の翌日から10ヶ月)が迫っているのに、手元に現金がない…」

このような焦りから、不動産会社一社の査定額を鵜呑みにし、足元を見られて相場よりかなり安い金額で売却契約を結んでしまうケースです。後になって、本来ならもっと高く売れた可能性があったことを知り、悔やんでも悔やみきれません。

【対策】

まずは慌てないことが第一です。相続が発生したら、なるべく早い段階で税理士や司法書士に相談し、相続税がいくらかかるのか、納税資金はどのくらい必要かを把握しておきましょう。その上で、必ず複数の不動産会社に査定を依頼し、査定額の根拠をしっかり比較検討することが重要です。また、どうしても納税が難しい場合には、延納や物納といった制度もあります。冷静に情報を集め、最善の選択肢を探しましょう。

事例2:相続登記をしないまま売却しようとして話が頓挫

「買い手が見つかり、いざ契約!」という段階になって、不動産の名義が亡くなった親のままだったことに気づくケースです。不動産を売却するためには、その前提として、必ず亡くなった方から相続人へ名義を変更する「相続登記」を済ませておく必要があります。

相続登記が完了していないと、売買契約を進めることができず、せっかくの売却のチャンスを逃してしまうことになります。2024年4月1日からは相続登記の義務化!放置はもうできませんので、手続きを怠ると過料の対象となる可能性もあります。

【対策】

相続が発生したら、売却する・しないにかかわらず、速やかに相続登記の手続きを行いましょう。相続登記は私たち司法書士の専門分野です。戸籍の収集から法務局への申請まで、煩雑な手続きをすべて代行することが可能です。早めに手続きを済ませておくことで、いざという時にスムーズに売却活動を始めることができます。

事例3:解体費用や測量費など想定外の出費で手残りが減った

「3,000万円で売れたから、手元にもそれなりに残るだろう」と考えていたら、仲介手数料や税金の他に、建物の解体費用や土地の測量費用などで数百万円もの追加費用が発生し、当てが外れてしまったというケースです。

特に、古い家屋を売却する際の解体費、隣地との境界が曖昧な土地の測量費、家の中に残された家財道具の処分費などは、見落としがちな大きな出費です。

【対策】

売却活動を始める前に、どのような費用が、いくらくらいかかる可能性があるのか、不動産会社や専門家に確認し、事前に資金計画を立てておくことが非常に重要です。売却にかかる主な費用には、以下のようなものがあります。

- 仲介手数料:不動産会社に支払う成功報酬

- 印紙税:売買契約書に貼る印紙代

- 登記費用:相続登記や抵当権抹消登記にかかる司法書士報酬・登録免許税

- 譲渡所得税・住民税:売却益にかかる税金

- その他:解体費、測量費、遺品整理費、ハウスクリーニング費など

これらの費用をあらかじめリストアップしておくことで、「手残り額」をより正確に把握でき、後々の資金計画も立てやすくなります。

まとめ:一人で悩まず、まずは専門家にご相談ください

当事務所は相続登記や権利関係の整理を承ります。手続きの可否・結果は事案ごとに異なりますので、詳しくは面談でご説明いたします。相続不動産の売却が、法律や税金、そしてご親族間の感情も絡み合う、非常に複雑な手続きであることをご理解いただけたかと思います。

大切なのは、これらの問題を一人で抱え込まないことです。一つひとつの課題を専門家と一緒に整理し、ご自身の状況に合った最適な道筋を立てることが、後悔のない売却への一番の近道です。

私たち司法書士法人れみらい事務所は、ここ尼崎市で、これまで数多くの相続不動産に関するお悩みに寄り添ってまいりました。

【事務所情報】

司法書士法人れみらい事務所

代表司法書士 上西 祥平、大貫 智江

所在地:〒661-0012 兵庫県尼崎市南塚口町2丁目19番2号 若松ビル201

所属:兵庫県司法書士会

「何から相談していいか分からない」という方も、どうぞご安心ください。まずはあなたのお話をじっくりとお伺いすることから始めます。初回のご相談は無料です(初回のご面談相談60分までが無料の範囲となります。以降のご相談や書類作成等の実務は有料です)。どうぞお気軽に、あなたの不安な気持ちをお聞かせください。

当事務所は兵庫県尼崎市を拠点に、相続や遺言に関する手続きをサポートしています。相続手続きでは、戸籍収集や遺産分割協議書の作成、不動産の名義変更など、複雑な手続きを一括してお任せいただけます。また、遺言書の作成支援も行っており、将来の相続に備えた適切なアドバイスを提供しています。

初回のご相談や費用のお見積もりは無料で承っておりますので、お気軽にご相談ください。