Archive for the ‘相続’ Category

亡くなった方の不動産調査方法|相続の専門家が全手順を解説

故人の不動産、何から調べる?相続財産調査の全体像

ご家族が亡くなられた後、悲しみに暮れる間もなく、さまざまな手続きが始まります。その中でも特に重要かつ複雑なのが、故人(被相続人)が所有していた不動産の調査です。

「父は自宅以外に不動産を持っていたのだろうか…」「どこかに隠れた土地がないか心配…」

こうした不安を抱えたまま手続きを進めることは、非常に危険です。なぜなら、相続には期限があるからです。例えば、相続を放棄するかどうかは、原則としてご自身が相続人であることを知った時から3ヶ月以内に決めなければなりません。もし借金の方が多ければ相続放棄を検討する必要がありますが、そのためには財産の全体像を正確に把握することが大前提となります。

さらに、2024年4月1日から相続登記が義務化され、不動産を相続したことを知った日から3年以内に名義変更をしないと、10万円以下の過料が科される可能性も出てきました。

不動産の調査は、これらすべての相続手続きの土台となる、非常に重要な第一歩なのです。この記事では、相続の専門家である司法書士が、亡くなった方の不動産を漏れなく調査するための全手順を、3つのステップに分けて分かりやすく解説していきます。複雑に見えるかもしれませんが、一つひとつ手順を踏んでいけば大丈夫です。順を追って確認していきます。

【ステップ1】まず確認すべき3つの基本書類

不動産調査の第一歩は、故人が遺した書類の中から手がかりを探すことです。まずは以下の3つの書類がご自宅や貸金庫などに保管されていないか、確認してみてください。これらは、調査の手がかりとなる重要な書類です。

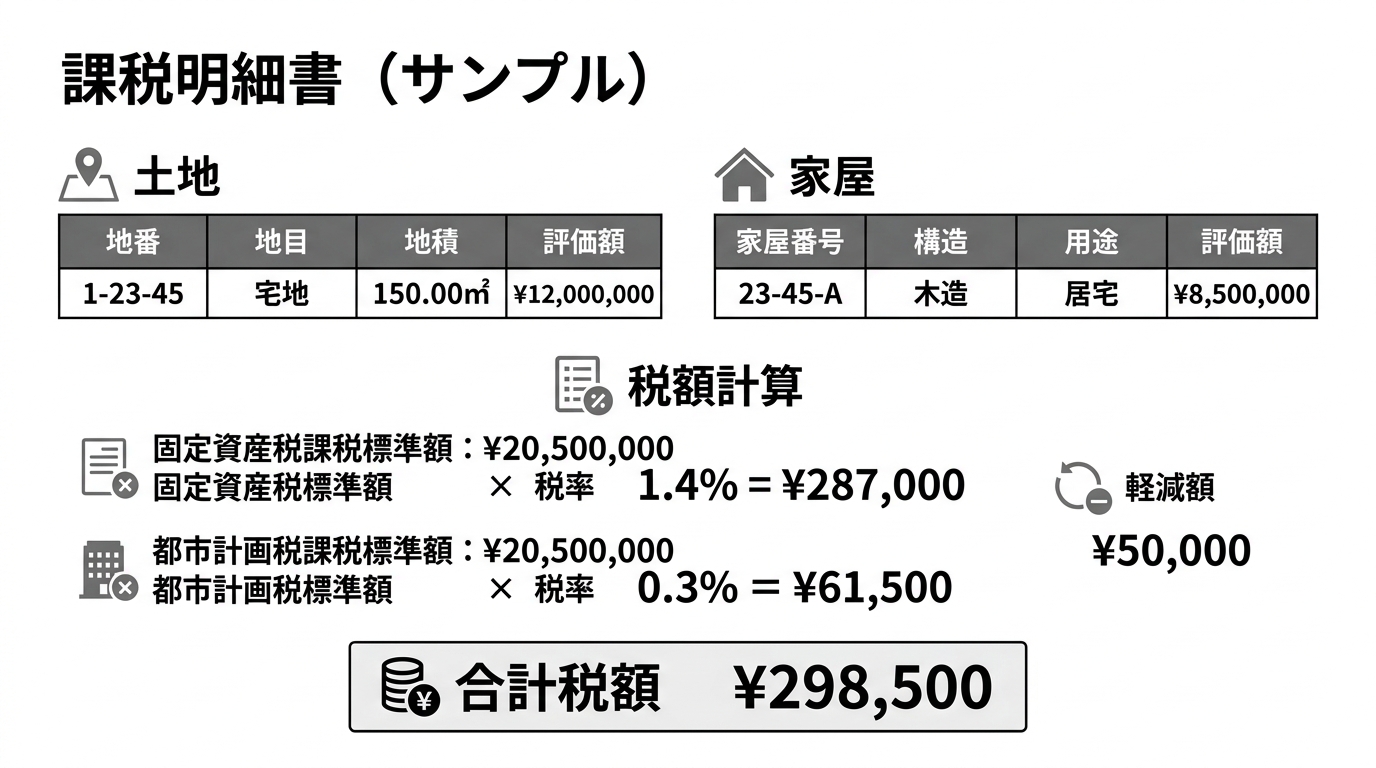

固定資産税の納税通知書:調査の出発点

毎年4月〜6月頃に、不動産が所在する市区町村から所有者宛に送られてくるのが「固定資産税の納税通知書」です。これが見つかれば、調査は大きく前進します。

特に重要なのが、通知書に添付されている「課税明細書」です。ここには、その市区町村内で故人が所有し、固定資産税が課税されている土地・建物の一覧が記載されています。所在、地番、家屋番号、評価額などがわかるため、不動産を特定する上で最も基本的な手がかりとなります。

ただし、この通知書だけで安心はできません。なぜなら、私道などの公共性の高い土地で固定資産税が課税されていない「非課税不動産」や、共有不動産で代表者以外の方に通知書が届いていないケースでは、課税明細書に記載されない可能性があるからです。完全な調査のためには、次のステップが必要になります。

権利証(登記識別情報通知):不動産を特定する重要書類

「権利証(登記済証)」や、2005年以降に発行された「登記識別情報通知」は、不動産の所有者であることを証明する大切な書類です。多くの場合、通帳や印鑑などと一緒に金庫や仏壇の引き出しといった大切な場所に保管されています。

これらの書類が見つかれば、そこに記載されている地番や家屋番号から不動産を正確に特定できます。これは非常に強力な手がかりと言えるでしょう。

ただし、注意点もあります。権利証は不動産を売却しても手元に残ることがあるため、「権利証がある=今も所有している」とは限りません。また、紛失していても再発行はされませんが、相続手続きは可能です。あくまで手がかりの一つとして捉え、最終的には法務局の登記情報で確認することが重要です。

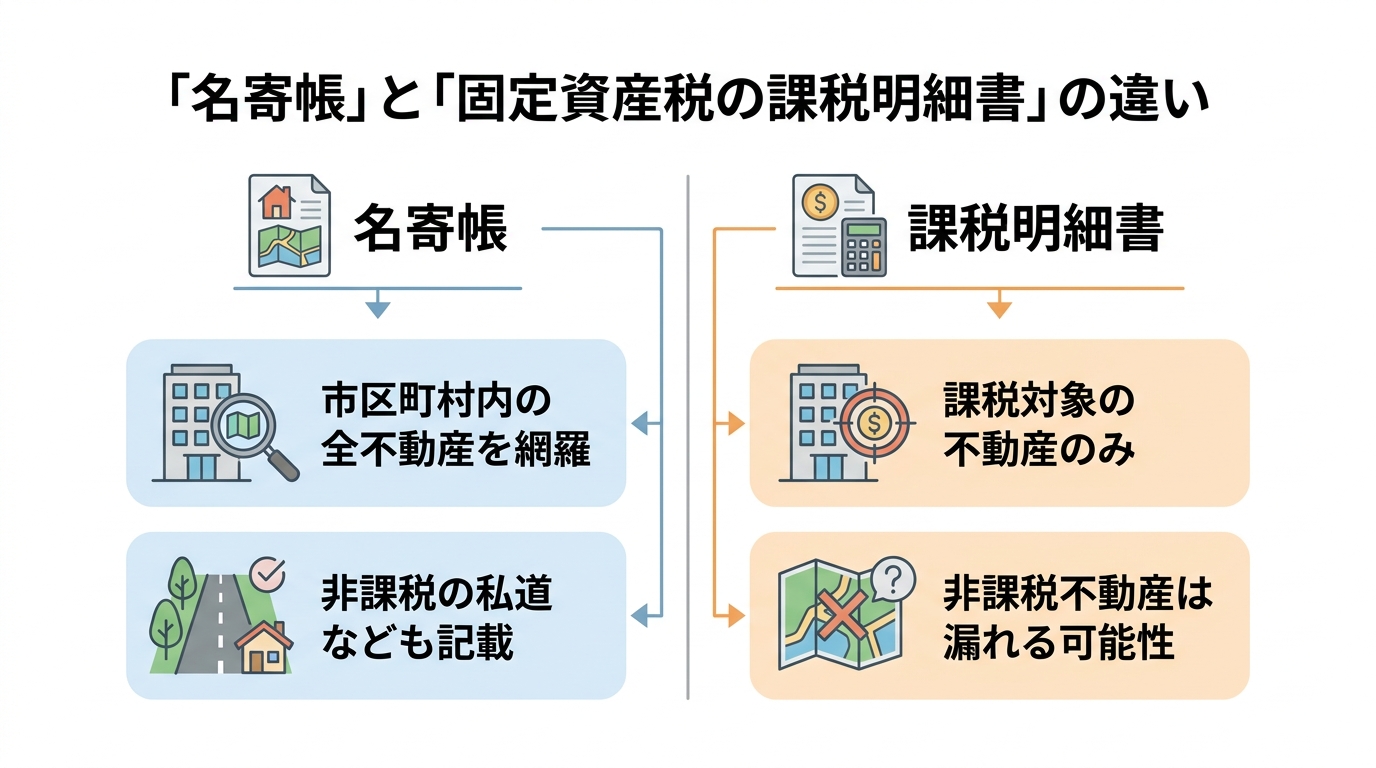

【ステップ2】「名寄帳」で所有不動産を一覧化する

「固定資産税の納税通知書が見つからない…」「通知書に載っていない不動産があるかもしれない…」

そのような場合に有効な方法の一つが「名寄帳(なよせちょう)」の取得です。名寄帳は、不動産調査で重要な手がかりとなる資料です。

名寄帳とは?固定資産税通知書との違い

名寄帳とは、ある特定の人が、その市区町村内に所有している不動産をすべて一覧にまとめたものです。市区町村が固定資産税を課税するために作成している台帳であり、一般に公開はされていませんが、所有者本人や相続人であれば取得することができます。

名寄帳の最大のメリットは、課税されている不動産だけでなく、非課税の不動産(私道や用悪水路など)も含めて網羅的にリストアップされる点です。固定資産税の課税明細書では漏れてしまう可能性のあった不動産も、名寄帳なら発見できる可能性が高まります。特定の市区町村内における所有不動産を確認するための一覧資料といえます。

名寄帳の取得方法と必要書類【完全ガイド】

名寄帳の取得は、決して難しい手続きではありません。以下のポイントを押さえておけば、スムーズに進めることができます。

| 項目 | 内容 |

|---|---|

| 申請できる人 | ・不動産所有者本人・相続人・上記から委任を受けた代理人(司法書士など) |

| 申請先 | 不動産が所在する市区町村の役所(資産税課、税務課など)※東京23区の場合は都税事務所 |

| 必要書類 | 【相続人が申請する場合】① 故人が亡くなったことと、申請者が相続人であることを証明する戸籍謄本等(故人の死亡記載のある戸籍謄本、申請者の現在の戸籍謄本など)② 申請者の本人確認書類(運転免許証、マイナンバーカードなど)③ 申請書(役所の窓口またはホームページで入手)④ 認印※法定相続情報一覧図の写しがあれば、戸籍謄本一式の代わりに利用できる場合が多いです。 |

| 手数料 | 1通300円程度(自治体により異なります) |

【専門家からのワンポイントアドバイス】

申請する際には、窓口で「被相続人名義の単独所有分と、共有名義になっている不動産の両方をください」と必ず伝えましょう。単に「名寄帳をください」とだけ言うと、単独所有分しか発行されないことがあります。共有不動産を見落とさないための重要なポイントです。

また、不動産が遠方にある場合でも、ほとんどの自治体で郵送による請求が可能です。各自治体のホームページで手続き方法を確認してみてください。

【ステップ3】「登記事項証明書」で権利関係を最終確認

名寄帳によって不動産のリストが手に入ったら、最終確認のステップに進みます。それが「登記事項証明書(登記簿謄本)」の取得です。

名寄帳はあくまで市区町村が管理する「課税台帳」であり、最新の正確な権利関係を証明するものではありません。一方、登記事項証明書は法務局が管理する公的な記録であり、その不動産の「今現在の、本当の所有者は誰か」「担保は付いていないか」といった情報を正確に確認できます。このステップを踏むことで、調査の信頼性が格段に高まり、後の遺産分割や相続登記をスムーズに進めることができます。不動産の登記簿謄本(登記事項証明書)は、不動産の権利関係を確認するための公的な証明書です。

登記事項証明書の取得方法(オンライン・窓口)

登記事項証明書は、全国どこの法務局でも取得できます。取得方法は主に2つです。

- 法務局の窓口で請求:手数料は1通600円です。備え付けの請求書に、名寄帳や権利証で調べた「地番」「家屋番号」を記入して申請します。

- オンラインで請求:法務局の「登記・供託オンライン申請システム」を利用して請求し、郵送で受け取るか、最寄りの法務局で受け取ることができます。郵送の場合は手数料が1通520円、窓口受取の場合は490円と少し安くなるのがメリットです。

登記簿で見るべき3つのポイント:甲区・乙区・共同担保目録

登記事項証明書を取得したら、以下の3つのポイントを重点的に確認しましょう。

- 「甲区(こうく)」で所有者を確認する

甲区には、所有権に関する事項が記載されています。「所有者」の欄を見れば、現在の所有者の氏名・住所がわかります。共有者がいる場合は、その全員の氏名と「持分」も記載されているので、必ず確認してください。 - 「乙区(おつく)」で担保の有無を確認する

乙区には、所有権以外の権利に関する事項、主に抵当権や根抵当権といった担保権が記載されています。ここに記載があれば、故人がその不動産を担保に住宅ローンなどの借り入れをしていた可能性があります。完済されていれば下線が引かれていますが、そうでなければ、その債務も相続の対象となります。 - 「共同担保目録」で他の不動産の手がかりを探す

乙区に担保権の記載がある場合、登記事項証明書を請求する際に「共同担保目録付き」で申請することをおすすめします。これは、同じ債務の担保として他にどの不動産が提供されているかを示すリストです。ここに、まだ把握できていない別の不動産が記載されている可能性があり、調査漏れを防ぐための重要な手がかりになります。

調査で判明しがちな3つの落とし穴と対処法

ここまでの調査で、ほとんどの不動産は把握できるはずです。しかし、実務では思わぬ落とし穴に遭遇することがあります。ここでは、よくある3つのケースとその対処法をご紹介します。

ケース1:登記されていない建物(未登記建物)がある

古い家屋や、後から増築した部分などが登記されていない「未登記建物」であるケースは少なくありません。この場合、登記事項証明書は存在しませんが、固定資産税は課税されていることが多いため、名寄帳には記載されています。

もし名寄帳に家屋の記載があるのに登記事項証明書が取得できない場合は、未登記建物の可能性が高いでしょう。未登記建物も相続財産ですので、遺産分割の対象となります。相続後に売却したり、担保に入れて融資を受けたりする際には、前提として建物の表題登記や所有権保存登記が必要になります。

ケース2:亡くなった方の親名義のまま(先代名義)になっている

調査を進めると、故人が住んでいたり利用したりしていた不動産が、実はその親(祖父母など)の名義のままだった、というケースに遭遇することがあります。これは、先代が亡くなった際に相続登記が行われず、放置されていたために起こります。

この場合、今回の相続手続きの前に、まず先代の相続から解決する必要があります。これを「数次相続」と呼び、関係する相続人が数十人に膨れ上がっていることも珍しくなく、手続きは非常に複雑になります。登記事項証明書で所有者名をしっかり確認し、もし先代名義だった場合は、すぐに専門家へ相談することを強くお勧めします。

ケース3:他の親族との共有名義になっている

不動産が故人の単独所有ではなく、兄弟姉妹など他の親族との共有名義になっていることもよくあります。登記事項証明書の甲区で、所有者とそれぞれの持分割合を必ず確認してください。

共有不動産は、遺産分割の対象となるのは故人の持分のみです。しかし、将来その不動産全体を売却したり、活用したりする際には、共有者全員の同意が必要になるため、遺産分割協議が複雑化しやすい傾向にあります。早い段階で共有関係を正確に把握しておくことが重要です。

【2026年開始】所有不動産記録証明制度とは?

ここで、今後の不動産調査に役立つ最新情報をご紹介します。2026年(令和8年)2月2日から、「所有不動産記録証明制度」という新しい制度が始まっています。

これは、相続人などが申請すれば、被相続人が登記上の所有者として記録されている不動産の一覧を、全国の法務局でまとめて証明書として発行してもらえるという画期的な制度です。これまでは市区町村ごとに名寄帳を取得する必要がありましたが、この制度を使えば、一定の検索条件に該当する全国の登記済み不動産を一覧的に確認できるため、調査の負担が軽減されると期待されています。

ただし、この制度も万能ではありません。

- 登記されていない建物(未登記建物)は対象外

- 登記されている氏名や住所が、亡くなった時点のものと一致しないと抽出されない可能性がある(住所変更登記がされていないケースなど)

こうした限界もあるため、制度開始後も、これまで解説してきた名寄帳など既存の調査方法と組み合わせて利用することが、より確実な調査に繋がるでしょう。

不動産調査が終わったら次にすべきこと

無事に不動産の調査が完了したら、次のステップに進みましょう。調査結果を元に、まずは「財産目録」を作成することをおすすめします。財産目録とは、プラスの財産(不動産、預貯金など)とマイナスの財産(借金など)を一覧にまとめたものです。これを作成することで財産の全体像が明確になり、その後の手続きがスムーズに進みます。

財産目録が完成したら、次に行うのは相続人全員での「遺産分割協議」です。調査で判明した不動産を誰が、どのように相続するのかを話し合います。話し合いがまとまったら、その内容を「遺産分割協議書」という書面にまとめ、最後に不動産の名義を相続人へ変更する「相続登記」を法務局に申請して、一連の手続きは完了となります。

遺産分割協議は、不動産の分け方が焦点となり、話し合いが難航することも少なくありません。調査結果を元に、早めに準備を進めることが大切です。

自分で調べるのが難しいと感じたら専門家へ相談を

ここまで不動産調査の方法を解説してきましたが、「戸籍を集めるのが大変」「遠方に不動産があって手続きが面倒」「調査結果が複雑でどう判断していいかわからない」と感じる方もいらっしゃるかもしれません。

特に、

- 先代名義の不動産が見つかった

- 未登記の建物があるようだ

- 相続人が多くて話し合いがまとまりそうにない

といったケースでは、ご自身だけで手続きを進めるのは困難な場合が多いです。そんな時は、無理せず専門家である司法書士にご相談ください。

私たち司法書士は、不動産調査や登記手続きに関する実務を取り扱っています。面倒な戸籍の収集から、名寄帳や登記事項証明書の取得代行、そして判明した不動産の権利関係の分析まで、一括してお手伝いすることができます。早期にご相談いただくことで、トラブルの予防や手続きの見通しを立てやすくなる場合があります。

司法書士法人れみらい事務所では、相続に関する初回のご相談は無料で承っております。何から手をつけていいかわからないという段階でも構いません。どうぞお気軽にお問い合わせください。

当事務所は兵庫県尼崎市を拠点に、相続や遺言に関する手続きをサポートしています。相続手続きでは、戸籍収集や遺産分割協議書の作成、不動産の名義変更など、複雑な手続きを一括してお任せいただけます。また、遺言書の作成支援も行っており、将来の相続に備えた適切なアドバイスを提供しています。

初回のご相談や費用のお見積もりは無料で承っておりますので、お気軽にご相談ください。

相続放棄の3ヶ月期限|起算点と過ぎた後の対処法を解説

相続放棄の3ヶ月期限、諦めるのはまだ早いかもしれません

「親族が亡くなってから、もう3ヶ月が経ってしまった…」「多額の借金があるらしいけれど、もう相続放棄はできないのだろうか…」

もしあなたが今、そんな絶望的な気持ちでこのページにたどり着いたのだとしたら、まずお伝えしたいことがあります。それは、「諦めるのは、まだ早いかもしれません」ということです。

多くの方が「相続放棄は、亡くなった日から3ヶ月以内」と単純に考えていらっしゃいますが、実は法律上のルールはもっと奥深く、複雑です。この「3ヶ月」という期間がいつから始まるのか(これを「起算点」といいます)は、一人ひとりの状況によって全く異なります。

この記事では、司法書士である私たちが、あなたが置かれている状況を正しく理解し、次に何をすべきかを明確にするためのお手伝いをします。この記事を読み終える頃には、漠然とした不安が晴れ、ご自身のケースで取りうる最善の道筋が見えているはずです。まずは冷静に、ご自身の状況を一緒に確認していきましょう。

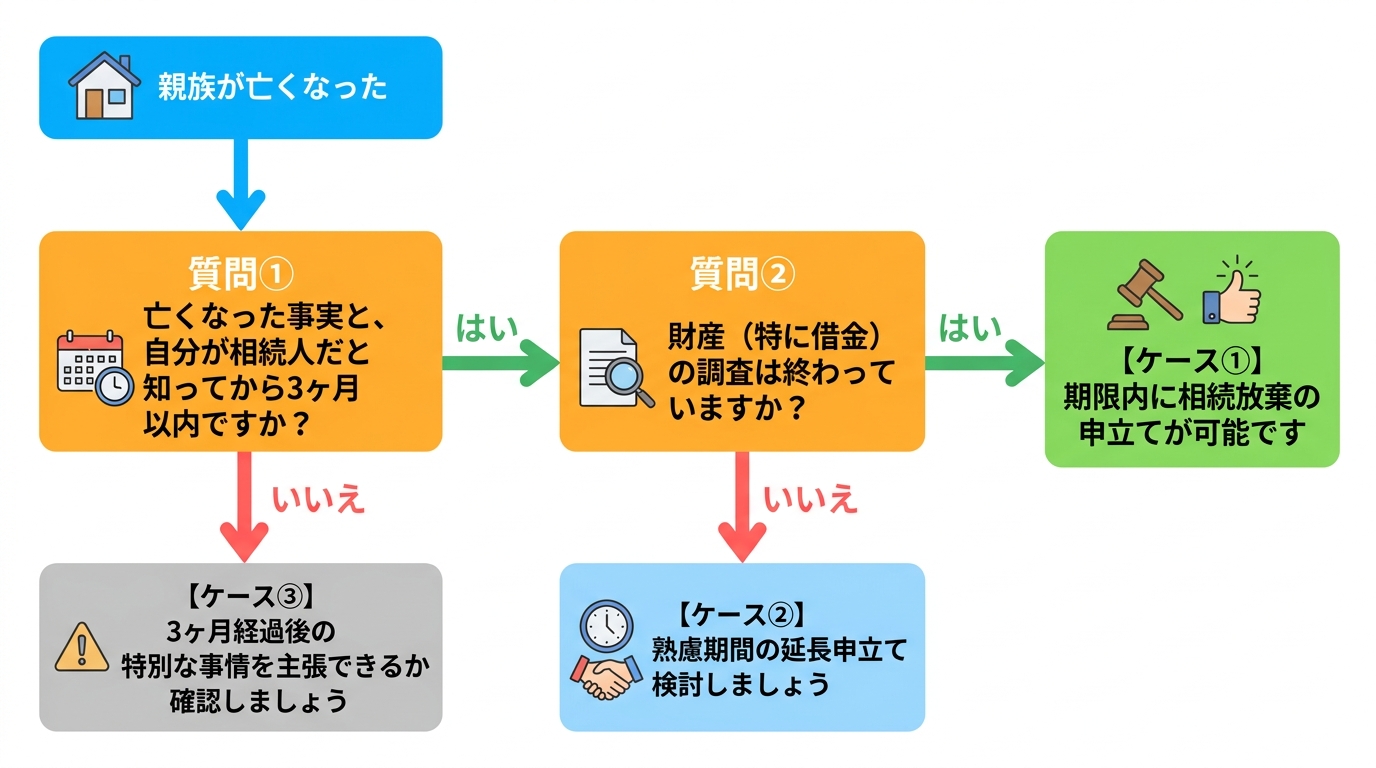

まずは冷静に確認!あなたの状況診断チャート

あなたが今どの段階にいるのか、簡単な質問に答えるだけで自己診断ができます。ご自身の状況に最も近い選択肢をたどってみてください。

いかがでしたでしょうか。このチャートによって、ご自身が重点的に読むべきセクションが明確になったかと思います。それでは、それぞれのケースについて詳しく見ていきましょう。

【ケース①】まだ間に合う!相続放棄の「起算点」の正しい数え方

診断チャートで「まだ期限内の可能性が高い」と判断された方、ご安心ください。多くの方が誤解しがちな「起算点」について、ここできちんと理解しておきましょう。

法律では、相続放棄ができる3ヶ月の期間(熟慮期間)は、「自己のために相続の開始があったことを知った時から」始まると定められています。(民法第915条第1項)

これは、単に「亡くなった日」ではありません。具体的には、一般に、以下の2つの事実を知った時を指します。

- ①被相続人が亡くなったという事実

- ②その結果、自分が法律上の相続人となったという事実

なお、相続財産(借金を含む)がないと信じたことに相当な理由があるなど、特別な事情がある場合には、例外的に、相続財産の存在を認識した時(または通常認識できた時)を基準に熟慮期間の起算点が問題となることがあります。

言葉だけでは少し難しいかもしれませんね。具体的なケースで見ていきましょう。

ケース1:疎遠だった親の死亡を、死亡日から数ヶ月後に知った

長年音信不通だった親が亡くなったことを、他の親族からの連絡で死亡日から4ヶ月後に知った場合。この場合の起算点は「亡くなった日」ではなく、一般に、「死亡の事実を知り、かつ自分が相続人となったことを知った日」です。そこから3ヶ月以内であれば、相続放棄の手続きは十分に可能です。

ケース2:兄が相続放棄したことを最近知った(自分が次の相続人になった)

亡くなった父の相続人は母と兄だけだと思っていたところ、先日、兄が相続放棄したことを家庭裁判所からの通知で知った場合。兄が相続放棄をすると、法律上、次に相続人となる兄弟姉妹に権利が移ります。この場合の起算点は、父が亡くなった日ではなく、「先順位の相続人(兄)が放棄したことにより、自分が相続人になったと知った日」となります。

このように、起算点の考え方は非常に個別性が高いものです。「もう過ぎた」と自己判断する前に、ご自身の状況を正確に当てはめて考えることが何よりも大切です。

【ケース②】期限が迫っているなら「熟慮期間の延長」を申立てる

診断チャートで「期間延長の申立てを検討すべき」と判断された方は、3ヶ月以内に相続を承認するか放棄するかを決められない、もっともな理由があるはずです。

例えば、

- プラスの財産とマイナスの財産(借金)の全体像がわからず、調査に時間がかかっている

- 相続人が全国各地、あるいは海外に住んでいて連絡が取れない

- 他の相続人との話し合いがまとまらない

このような正当な理由がある場合、家庭裁判所に「相続の承認又は放棄の期間の伸長の申立て」を行うことで、熟慮期間を延長してもらえる可能性があります。

手続きは、被相続人の最後の住所地を管轄する家庭裁判所に対して行います。裁判所のウェブサイトから申立書をダウンロードし、必要書類を添えて提出するのが一般的な流れです。

この申立てで最も重要なのが「申立ての理由」です。裁判所が納得するだけの、客観的で正当な理由を具体的に記載する必要があります。

- 認められやすい理由の例:「相続財産の種類や所在地が多岐にわたるため、その評価および負債の調査に時間を要している」

- 認められにくい理由の例:「仕事が忙しかった」「手続きを忘れていた」

期間伸長の申立ては、必ず3ヶ月の熟慮期間内に行う必要があります。期限が迫っている場合は、一日も早く行動を起こすことが重要です。

【ケース③】3ヶ月経過後でも相続放棄が認められる「特別な事情」とは

診断チャートで「3ヶ月経過後の特別な事情を主張すべき」と判断された方へ。ここが、この記事で最もお伝えしたい重要な部分です。原則として、3ヶ月を過ぎると相続放棄はできません。しかし、ある一定の条件下では、例外的に放棄が認められる道が残されています。

その根拠となるのが、最高裁判所の有名な判例(最判昭和59年4月27日)です。この判例は、相続人が死亡と自分が相続人であることを知っていたにもかかわらず、相続財産が全く存在しないと信じたために3ヶ月以内に相続放棄等をしなかった場合で、かつ、そのように信じたことに相当な理由があるときには、例外的に、熟慮期間の起算点を「相続財産の全部または一部の存在を認識した時(または通常認識できた時)」と解する余地があることを示しました。

簡単に言えば、「亡くなった人には借金はおろか、プラスの財産も全くないと思い込んでいた。そして、そう思い込むのも無理はない事情があった」ということを、裁判所にきちんと説明できれば、救済される可能性があるということです。

この場合の「起算点」は、「亡くなったことを知った日」ではなく、(特別な事情が認められるときは)「相続財産(借金を含む)の全部または一部の存在を認識した時(または通常認識できた時)」から3ヶ月と解釈されることがあります。この考え方こそが、期限を過ぎてしまったと諦めかけている方にとっての希望の光となるのです。相続放棄すべきかどうかの判断に迷うのは当然のことです。まずは、ご自身の状況がこの「特別な事情」に当てはまるかを見ていきましょう。

最高裁判例が示す「相当な理由」とは?認められやすい具体例

では、裁判所が「そう信じるのも無理はない(相当な理由がある)」と判断してくれるのは、どのようなケースでしょうか。具体例をいくつかご紹介します。

- 長期間、音信不通だった:亡くなった方とは何十年も会っておらず、生活状況を全く知らなかった。

- 生前の言葉を信じていた:生前、本人から「借金はないし、財産もほとんどないから」と聞かされていた。

- 財産調査をしても見つからなかった:預貯金などを調べたが、めぼしい財産はなく、当然借金もないと思っていた。

- 突然の督促で初めて知った:亡くなってから数ヶ月、あるいは数年経ってから、債権者から督促状が届き、初めて借金の存在を知った。

これらのケースに共通するのは、「相続人が借金の存在を予見することが困難だった」という点です。ご自身の状況がこれらに近いと感じたら、諦める必要はありません。次に重要になるのは、その事情をいかにして裁判所に伝えるかです。

裁判所への説明が鍵!上申書(事情説明書)で伝えるべきこと

3ヶ月経過後の相続放棄の申立てでは、通常の申立書類に加えて「上申書」または「事情説明書」という書類を提出することが、手続きの成否を分ける極めて重要なポイントになります。

これは、裁判官に対して「なぜ3ヶ月以内に手続きができなかったのか」を丁寧に説明するための手紙のようなものです。感情的に訴えるのではなく、事実を時系列に沿って、客観的かつ具体的に記載する必要があります。

記載すべきポイントは主に以下の3つです。

- なぜ申立てが3ヶ月を過ぎてしまったのか

(例:「被相続人とは約30年間音信不通であり、生活状況を全く知らなかったため、財産調査の必要性自体を認識していませんでした」) - いつ、どのようなきっかけで借金の存在を知ったのか

(例:「令和〇年〇月〇日、債権回収会社である〇〇から督促状が届き、初めて被相続人に多額の負債があることを知りました」) - なぜそれまで借金の存在を知り得なかったのか

(例:「生前の被相続人との交流はなく、他の親族からも負債に関する話は一切聞いたことがありませんでした」)

そして、これらの主張を裏付ける客観的な証拠を添付することが非常に有効です。例えば、借金の存在を知るきっかけとなった「督促状のコピー(消印のある封筒も一緒に)」などは、あなたの主張の信憑性を大きく高めてくれます。

この上申書の作成は、専門的な知識と経験が求められる作業です。ご自身の未来を守るためにも、作成には細心の注意を払いましょう。

【要注意】これらの行為をすると相続放棄できなくなります

相続放棄を検討している間に、うっかりやってしまいがちな「NG行動」があります。法律上「相続を承認した」とみなされる行為(法定単純承認)をしてしまうと、たとえ3ヶ月以内であっても相続放棄は認められなくなってしまいます。

具体的には、以下のような行為が該当します。

- 相続財産を使ってしまう:亡くなった方の預金を引き出して生活費や自分の借金返済に充てる。

- 相続財産を売却・処分する:亡くなった方名義の不動産や自動車を売却したり、株式を解約したりする。

- 遺産分割協議を行う:相続人全員で「この不動産は長男が、預金は長女が」といった遺産の分け方を決めてしまう。(協議書に署名・捺印すると決定的な証拠になります)

一方で、葬儀費用を亡くなった方の預金から支払うことや、社会通念上相当な範囲での形見分けなどは、法定単純承認には当たらないとされることが一般的です。しかし、その判断は非常に微妙で難しいケースも少なくありません。少しでも判断に迷う行為をする前には、必ず専門家に相談するようにしてください。

専門家への相談を検討すべきケースと準備リスト

ここまで読んでいただき、ご自身の状況と照らし合わせて「自分一人で手続きを進めるのは難しいかもしれない」と感じられた方もいらっしゃるのではないでしょうか。特に、以下のようなケースでは、司法書士など専門家のサポートが不可欠と言えます。

- すでに3ヶ月の期限を過ぎてしまっている

- 相続人の関係が複雑で、誰が相続人になるのかわからない

- 財産や借金の調査をどこから手をつけていいかわからない

- 裁判所に提出する上申書(事情説明書)の作成に自信がない

- 債権者から厳しい取り立てを受けており、精神的に追い詰められている

私たち専門家は、法律の知識と実務経験に基づき、あなたの状況を正確に分析し、最善の解決策をご提案します。もし相談を決意されたら、以下のものを事前に準備しておくと、お話がスムーズに進みます。

【相談前の準備リスト】

- 亡くなった方(被相続人)の死亡日がわかるもの(死亡診断書など)

- 判明している相続人との関係をまとめた簡単なメモ(家系図のようなもの)

- 手元にある関係資料(戸籍謄本、督促状、固定資産税の納税通知書など)

- これまでの経緯を時系列でまとめたメモ

もちろん、すべてが揃っていなくても全く問題ありません。何から話していいかわからない状態でも大丈夫です。まずはあなたの言葉で、今抱えている不安をお聞かせください。複雑に絡み合った糸を、一緒に解きほぐしていきましょう。当事務所では、遺産整理全般のご相談も承っておりますので、お気軽にご連絡ください。

まとめ|司法書士があなたの状況に合わせた最善策をご提案します

相続放棄の「3ヶ月」という期限は、決して乗り越えられない壁ではありません。その起算点は一人ひとりの事情によって異なり、たとえ期限を過ぎてしまったように見えても、救済される道が残されている場合があります。

重要なのは、「もうダメだ」と一人で諦めてしまわないことです。そして、取り返しのつかない行動(法定単純承認)をしてしまう前に、正しい知識を得て、慎重に行動することです。

この記事が、あなたの抱える不安を少しでも和らげ、次の一歩を踏み出すための助けとなれば幸いです。もし、ご自身のケースでどうすべきか判断に迷ったら、どうか一人で抱え込まないでください。

司法書士法人れみらい事務所では、初回のご相談は無料で承っております。私たちがあなたの状況を丁寧にお伺いし、法律の専門家として、そして何よりあなたの味方として、最善の解決策を一緒に考えさせていただきます。まずはお気軽にご連絡ください。

当事務所は兵庫県尼崎市を拠点に、相続や遺言に関する手続きをサポートしています。相続手続きでは、戸籍収集や遺産分割協議書の作成、不動産の名義変更など、複雑な手続きを一括してお任せいただけます。また、遺言書の作成支援も行っており、将来の相続に備えた適切なアドバイスを提供しています。

初回のご相談や費用のお見積もりは無料で承っておりますので、お気軽にご相談ください。

不(負)動産の相続、放棄以外の選択肢は?国庫帰属制度を解説

「不(負)動産」を相続…あなただけの悩みではありません

「誰も欲しがらない遠方の山林を相続してしまった…」

「親が残した古い実家、どうしたらいいんだろう…」

「突然、固定資産税の通知が届いて途方に暮れている」

このようなお悩みを抱えている方は多く、当事務所にも、価値が見いだせず、管理の負担だけがのしかかる「負動産」の相続に関するご相談が多数寄せられています。

この記事では漠然とした不安を一つひとつ整理し、あなたの状況に合った具体的な解決策の道筋を分かりやすく解説していきます。ただし、解決策がすべてのい方に当てはまるとは限りませんが、何をすべきかの判断材料として頂ければ幸いです。

まず現状を整理しましょう|放置リスクと管理の義務

不安な気持ちを一旦脇に置いて、まずはご自身の置かれている法的な状況を客観的に見ていきましょう。問題を放置してしまうと、思わぬリスクにつながる可能性があるからです。

相続問題の全体像については、相続登記義務化から2年、放置は危険!罰則と複雑化事例を解説で体系的に解説しています。

相続したら管理義務からは逃れられない

相続が開始すると、(遺言で取得者が指定されている場合などを除き)遺産分割が終わるまでの間、不動産は相続人の共有状態となるのが一般的です。そして、その間の保存・管理に関する対応も必要になります。具体的には、以下のような費用が発生することがあります。

- 固定資産税・都市計画税

- マンションの管理費・修繕積立金

- 土地や建物の維持管理に必要な費用(例:庭木の剪定、建物の修繕費など)

これらは民法第885条の「相続財産に関する費用」に関係する論点で、原則として相続財産の中から支弁されます。ただし、相続財産から支弁できない場合などには、相続人が相続分に応じて負担関係を整理することになります。特定の相続人が立て替えた場合でも、事情に応じて他の相続人に精算(求償)を求める場面があり得ます。

相続放棄しても管理責任が残るケースとは?

「それなら、相続放棄をすればすべて解決するのでは?」と考えるのは自然なことです。しかし、ここに一つ注意点があります。相続放棄をしても、すぐに管理責任から解放されるとは限らないのです。

民法第940条では、相続放棄をした人は「その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は相続財産の清算人に対してその財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない」と定められています。

少し難しい表現ですが、簡単に言うと「次に管理する人が決まるまでは、あなたが管理を続けなければならない場合がある」ということです。例えば、亡くなった親御さんと同居していたり、生前からその不動産の管理を任されていたりしたケースがこれにあたります。

もし、他の相続人も全員が相続放棄をしてしまった場合、最終的には家庭裁判所で相続財産清算人を選任し、その人に財産を引き継ぐまで管理責任が続く可能性があります。安易な相続放棄が、かえって新たな手間や費用を生むこともあるのです。

【選択肢1】相続放棄|全てを手放す最終手段

現状のリスクを理解した上で、最初の選択肢として「相続放棄」を検討しましょう。相続放棄は、家庭裁判所に申述することで、初めから相続人ではなかったことになる手続きです。

メリットは、不動産の管理義務や固定資産税の支払い義務はもちろん、被相続人が残した借金などのマイナスの財産からも完全に解放される点です。

一方で、デメリットは、預貯金や株式といったプラスの財産も含め、すべての財産を一切相続できなくなることです。「この土地だけ放棄したい」ということはできません。また、あなたが相続放棄をすると、相続権は次の順位の相続人(例えば、親や兄弟姉妹)に移っていきます。親族間で思わぬトラブルに発展しないよう、慎重な判断が必要です。

相続放棄の手続きは、原則として「自己のために相続の開始があったことを知った時から3箇月以内」に行う必要があります。時間的な制約があることも、忘れてはならない重要なポイントです。相続放棄が親族に与える影響についても、事前にしっかり理解しておきましょう。

【選択肢2】相続土地国庫帰属制度|国に引き取ってもらう

「プラスの財産は手元に残したい。でも、この土地だけはどうにかしたい…」

そんな声に応える形で、2023年4月27日から始まったのが「相続土地国庫帰属制度」です。これは、一定の要件を満たす土地について、所有権を国に移すことができる制度です。

この制度は、所有者不明の土地が増え、周辺環境の悪化や公共事業の妨げになる社会問題を解決するために創設されました。すべての土地が対象になるわけではありませんが、これまで打つ手がなかった方々にとって、新たな希望の光となる可能性があります。

利用できる人・できない人

この制度を利用できるのは、「相続」または「(相続人への)遺贈」によって土地を取得した人に限られます。ご自身の意思で売買や生前贈与によって取得した土地や、法人が所有する土地は対象外です。

また、土地が複数人の共有名義になっている場合は、共有者全員で一緒に申請する必要があります。例えば、兄弟3人で相続した土地の場合、兄だけが申請することはできず、3人全員の同意と協力が不可欠です。

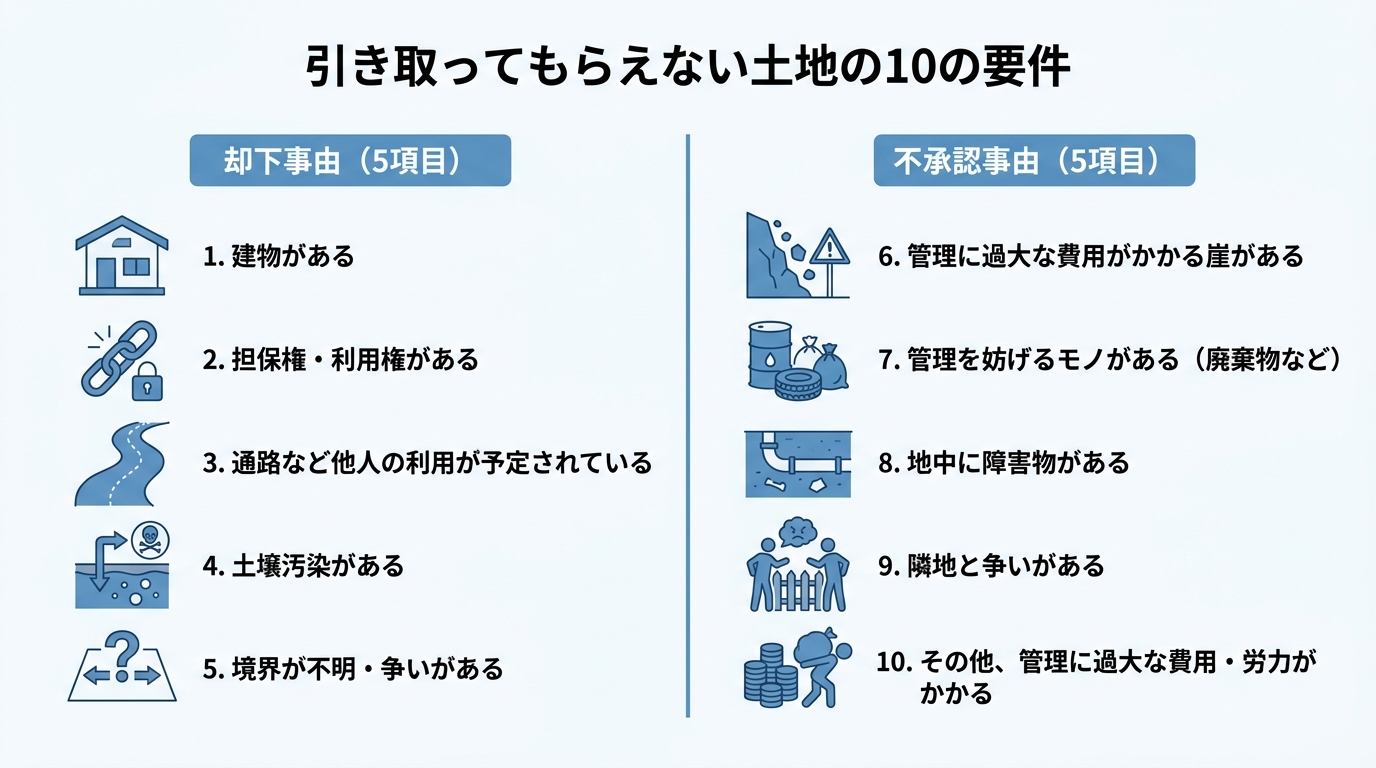

引き取ってもらえない土地の10の要件

国も無条件に土地を引き取ってくれるわけではありません。将来、国が管理する上で大きな負担となるような土地は、対象外とされています。申請しても承認されない土地の主な要件は、以下の10項目です。ご自身の土地が当てはまらないか、セルフチェックしてみましょう。

【申請が「却下」される土地(申請自体ができない)】

- 建物がある土地

- 担保権(抵当権など)や利用権(地上権、賃借権など)が設定されている土地

- 通路など、他人に利用されることが予定されている土地

- 土壌汚染対策法の特定有害物質によって汚染されている土地

- 境界が明らかでない土地、所有権の存否や範囲について争いがある土地

【申請が「不承認」となる土地(申請はできるが、認められない可能性が高い)】

- 崖があって、管理に過大な費用・労力がかかる土地

- 土地の管理・処分を妨げる有体物(放置された車両や廃棄物など)がある土地

- 土地の管理・処分のために、除去しなければならない有体物(地中の障害物など)がある土地

- 隣の土地の所有者などとの争訟を解決しないと管理・処分ができない土地

- その他、通常の管理・処分に過大な費用・労力がかかる土地

どのくらいの費用がかかる?審査手数料と負担金

制度の利用には、2種類の費用がかかります。

- 審査手数料:申請時に、土地一筆あたり14,000円を収入印紙で納付します。この手数料は、審査の結果、不承認となった場合や申請を取り下げた場合でも返還されません。

- 負担金:審査に通り、承認された場合に納付するお金です。その土地の性質に応じた10年分の標準的な管理費用とされており、国庫に帰属した後の管理コストを賄うためのものです。

負担金の額は土地の種類によって異なり、原則として20万円からですが、市街地の宅地や農地、森林などでは面積に応じて算定されます。例えば、市街地の宅地(200㎡)であれば約80万円が目安となります。

申請から国庫帰属までの5ステップ

手続きの大まかな流れは以下の通りです。

- 法務局への事前相談:まずは、土地の所在地を管轄する法務局(本局)に相談することから始まります。そもそも制度の対象となりそうか、どのような書類が必要かなどを確認します。

- 申請書類の作成・提出:申請書や土地の図面、写真など、必要な書類を準備して法務局に提出します。この書類準備が手続きの中で最も大変な部分かもしれません。

- 法務局による審査・調査:提出された書類をもとに、法務局の職員が書面審査や実地調査を行います。

- 負担金の納付:審査の結果、承認されると、法務局から負担金の額が通知されます。通知から30日以内に負担金を納付します。

- 国庫帰属完了:負担金の納付をもって、土地の所有権が国に移転し、手続きは完了です。

より詳しい情報は、法務省の公式サイトでも確認できます。

参照:法務省:相続土地国庫帰属制度について

【選択肢3】その他の方法|売却・寄付を検討する

相続放棄もできず、国庫帰属制度の要件も満たさない…そんな八方塞がりの状況でも、まだ諦める必要はありません。時間はかかるかもしれませんが、他の方法も検討してみましょう。

売却:少しでも価値があるなら

ご自身では「負動産」だと思っていても、視点を変えれば価値を見出してくれる人がいるかもしれません。可能性はゼロではありません。

- 価格を大幅に下げる:相場よりもかなり安い価格設定にすれば、買い手が見つかる可能性があります。

- 古家を解体して更地にする:建物の状態が悪い場合は、解体して更地にすることで土地の魅力が上がり、売れやすくなることがあります。

- 隣地の所有者に交渉する:隣地の方にとっては、自分の土地を広げるチャンスかもしれません。一度、買い取ってもらえないか打診してみる価値はあります。

ただし、売却には仲介手数料や税金などの費用がかかりますし、必ず買い手が見つかる保証はありません。特に、地目が田や畑の土地の売買には、農地法の許可が必要になるなど、特別な手続きが求められる場合もあります。

寄付:自治体や法人へ

自治体や、地域の活動をしているNPO法人などに寄付するという選択肢もあります。しかし、残念ながらこれは非常にハードルが高いのが現実です。

自治体が寄付を受け入れるのは、公園や道路の拡張用地など、公共の目的で利用できる見込みがある土地に限られることがほとんどです。個人や法人が欲しがらない土地を、税金で管理することになる自治体が引き取るケースは稀だと考えておいた方が良いでしょう。

どうしても寄付を検討したい場合は、清算型遺贈という形で寄付する方法もありますが、これも受け入れ先を見つけることが大前提となります。

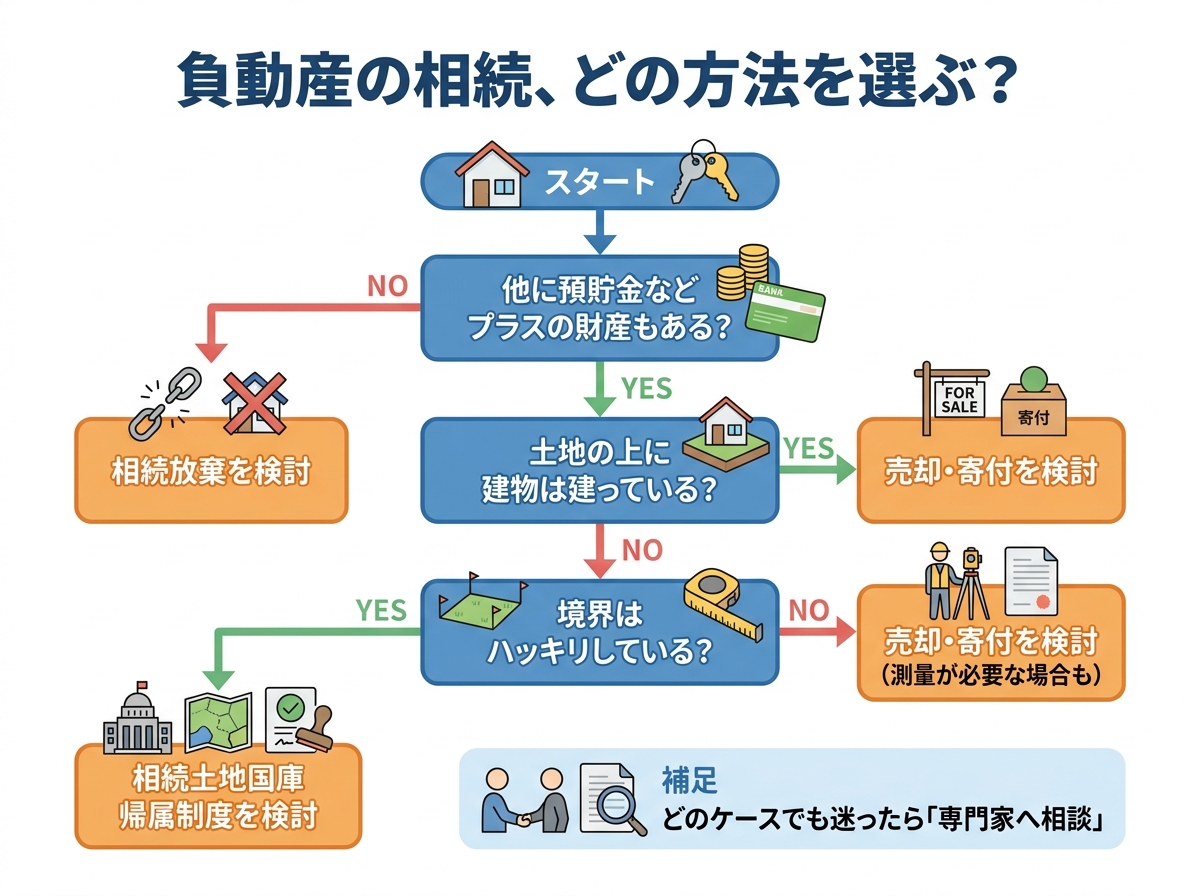

どの方法を選ぶべき?状況別フローチャート

ここまで様々な選択肢を見てきましたが、情報が多くて混乱してしまったかもしれません。そこで、あなたの状況にどの選択肢が合っているか、簡単なフローチャートで整理してみましょう。

このチャートはあくまで簡易的なものです。実際には、相続人の数や土地の具体的な状況など、様々な要素を考慮して総合的に判断する必要があります。

専門家への相談で、最善の道筋が見つかります

負動産の相続問題は、法律や税金、不動産の実務など、幅広い知識が求められる複雑な問題です。一人で抱え込んでしまうと、精神的な負担が大きいだけでなく、誤った判断をしてしまうリスクもあります。

もし、あなたが以下のような状況であれば、ぜひ一度私たち専門家にご相談ください。

- 相続放棄の期限(3ヶ月)が迫っている

- 他の相続人と意見がまとまらない

- 相続土地国庫帰属制度を利用したいが、要件を満たすか分からない

- 申請書類の作成が複雑で、自分ではできそうにない

- どの選択肢が自分にとってベストなのか判断できない

私たち司法書士は、相続登記などの登記手続きや、相続手続に必要な書類作成の支援を中心にサポートしています。状況を丁寧にお伺いし、法的な観点から論点を整理したうえで、必要に応じて弁護士・税理士など他士業とも連携しながら、解決までの道筋をご提案します。遺産整理業務として、一連の手続をまとめてご相談いただくことも可能です。

不安な気持ちを、ほんの少しだけ勇気に変えて、一歩踏み出してみませんか。私たちは、いつでもあなたの味方です。

当事務所は兵庫県尼崎市を拠点に、相続や遺言に関する手続きをサポートしています。相続手続きでは、戸籍収集や遺産分割協議書の作成、不動産の名義変更など、複雑な手続きを一括してお任せいただけます。また、遺言書の作成支援も行っており、将来の相続に備えた適切なアドバイスを提供しています。

初回のご相談や費用のお見積もりは無料で承っておりますので、お気軽にご相談ください。

遺言書が複数!有効なのはどれ?トラブル解決への道筋を解説

遺言書が何通も…まずは落ち着いて状況を整理しましょう

故人の遺品を整理していると、思いがけず複数の遺言書が見つかることがあります。そのような場面に直面すると「どれが本物なの?」「どうしたらいいの?」と、頭が真っ白になってしまうお気持ちもになることもあるでしょう。

でも、どうかご安心ください。複数の遺言書が見つかることは、決して珍しいことではありません。故人が生前、ご自身の想いや状況の変化に合わせて、何度も遺言を書き直された結果なのです。大切なのは、慌てずに一つひとつ状況を整理していくことです。

この記事では、複数の遺言書を前に途方に暮れているあなたのために、司法書士が専門家の視点から、

- どの遺言書が法的に有効なのかを判断する「3つの基本ルール」

- 発見してから手続きを完了するまでの「具体的な5つのステップ」

- 起こりがちなトラブルと、その「現実的な解決策」

を、分かりやすく解説していきます。この記事を読み終える頃には、あなたが今何をすべきか、そして、どうすればご家族間のトラブルを避け、円満に相続手続きを進められるのかが、明確になっているはずです。一緒に、この問題を解決していきましょう。

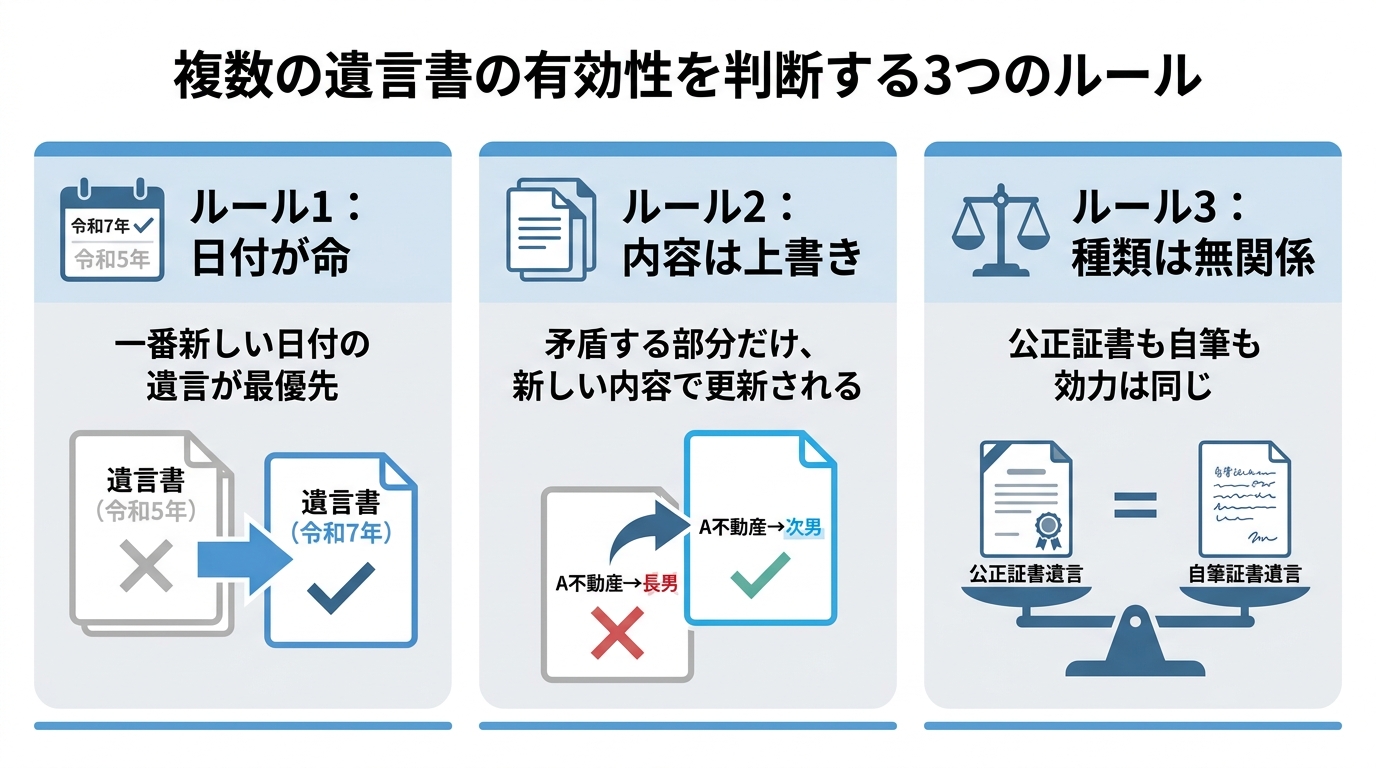

どの遺言書が有効?効力を決める3つの基本ルール

複数の遺言書が見つかったとき、その効力を判断するための絶対的なルールが存在します。それは非常にシンプルで、故人の「最後の意思」を最も尊重するという考えに基づいています。まずは、この3つの基本ルールをしっかりと押さえましょう。この全体像については、相続登記(遺言書による名義変更)の手続きを理解する上でも重要な知識となります。

ルール1:日付が最も新しい遺言書が優先される

これが最も重要な大原則です。遺言書は、書かれた日付が新しいものほど優先されます。なぜなら、法律は「最も最近に示された故人の意思」を尊重するからです。

例えば、故人が「令和5年5月1日」に作成した遺言書と、「令和7年3月10日」に作成した遺言書が見つかったとします。この場合、原則として「令和7年3月10日」に作成された遺言書の内容が有効となります。

このルールからも分かるように、遺言書において日付は命とも言えるほど重要です。もし日付の記載がない遺言書は、方式不備として無効となるおそれがあります。また、「令和7年吉日」のような日付が特定しにくい書き方の場合も、遺言書全体の記載から作成日を特定できるか等の事情によって結論が分かれ得るため、慎重な確認が必要です。

ルール2:内容が矛盾する部分は、新しい遺言の内容で上書きされる

「新しい遺言書が見つかったら、古いものは全て無効になる」と考えてしまうかもしれませんが、必ずしもそうとは限りません。複数の遺言書の内容が互いに矛盾しない(抵触しない)部分は、それぞれ有効になるのです。

これを「遺言の撤回」と呼びますが、少し具体例で見てみましょう。

- 抵触しないケース(両方有効)

【古い遺言】「A銀行の預金は長男に相続させる」

【新しい遺言】「自宅の土地建物は次男に相続させる」

→この場合、預金と不動産についてそれぞれ別の内容が書かれており、矛盾はありません。そのため、両方の遺言が有効となり、長男が預金を、次男が不動産を相続します。 - 抵触するケース(新しい遺言が優先)

【古い遺言】「自宅の土地建物は長男に相続させる」

【新しい遺言】「自宅の土地建物は妻に相続させる」

→この場合、「自宅の土地建物」の相続先について内容が矛盾しています。そのため、この部分については新しい遺言が優先され、妻が不動産を相続することになります。もし古い遺言に他の財産(預金など)に関する記載があれば、その部分は有効なままです。

このように、遺言書全体をパズルのように突き合わせ、どの部分が「上書き」され、どの部分が「生き残る」のかを丁寧に見極める必要があります。

ルール3:公正証書でも自筆でも、日付の前後が全て

「公証役場で専門家と作った『公正証書遺言』の方が、自宅で書いた『自筆証書遺言』よりも効力が強いのでは?」と誤解されている方が非常に多くいらっしゃいます。

これは明確な間違いです。遺言書の有効性を判断する上で、その種類は一切関係ありません。たとえ、公証人が関与して作成された公正証書遺言であっても、それより新しい日付の自筆証書遺言が見つかり、かつその自筆証書遺言が有効である場合には、内容が抵触する部分については新しい遺言の内容が優先されます。

あくまで判断基準は、ただ一つ。「作成された日付が、どちらが新しいか」これだけです。この点をしっかり覚えておいてください。

(参考:法務省「遺言に関する見直し」)

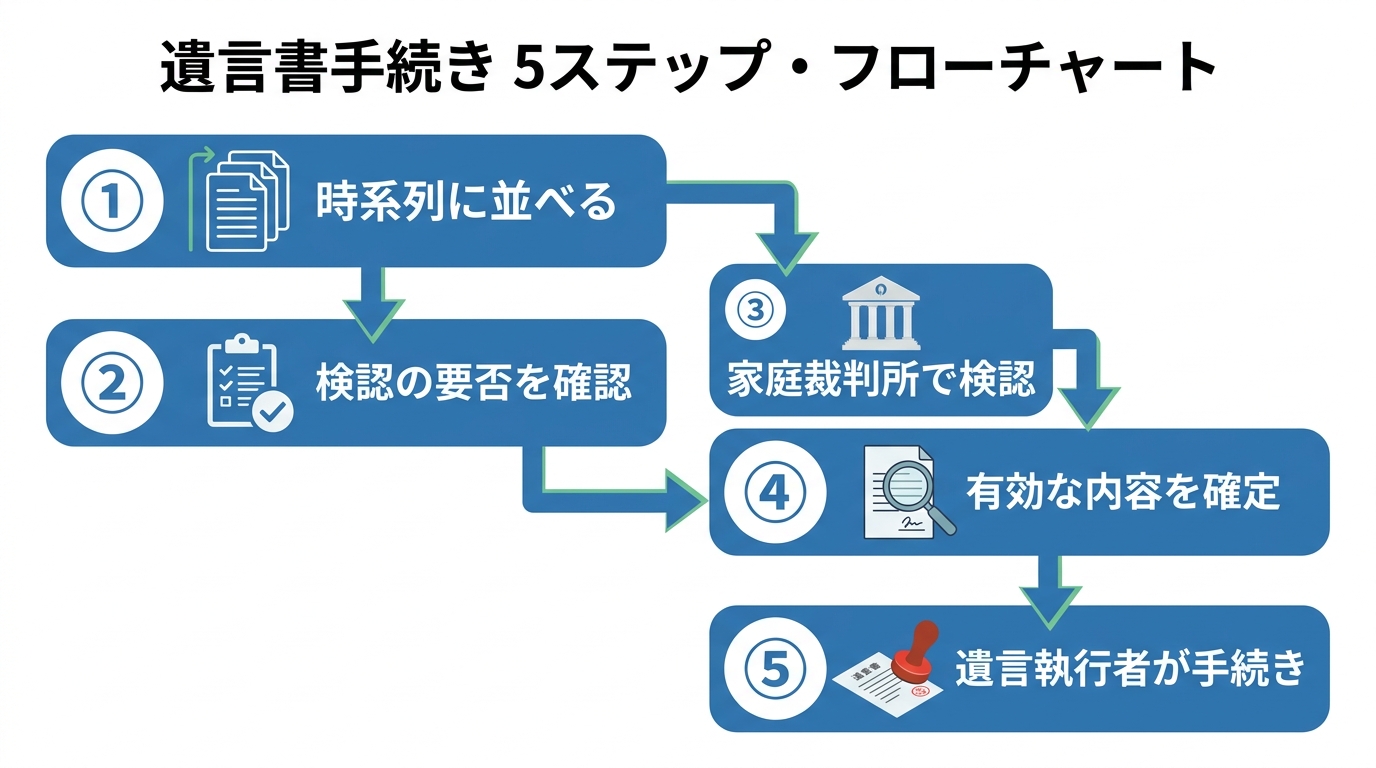

【実践】遺言書発見から手続き完了までの5ステップ

有効性を判断するルールが分かったら、次はいよいよ実際の手続きです。混乱しないよう、以下の5つのステップに沿って進めていきましょう。

ステップ1:全ての遺言書を時系列に並べる

まずは物理的な整理から始めます。見つかった遺言書を全て机の上に広げ、日付を確認して古いものから順に並べてみてください。この単純な作業が、複雑に見える状況を客観的に把握するための大切な第一歩になります。

【注意点】

この段階で、封筒に封がされている遺言書を勝手に開封してはいけません。特に自筆で書かれた遺言書の場合、家庭裁判所での「検認」という手続きを経ずに開封すると、過料(罰金のようなもの)を科される可能性があります。中身が気になるとは思いますが、ぐっとこらえてそのままの状態を保ってください。

ステップ2:検認が必要な遺言書かを確認する

次に、見つかった遺言書が家庭裁判所の「検認(けんにん)」という手続きが必要なものかどうかを仕分けします。検認とは、遺言書の偽造や変造を防ぎ、その内容を保全するための手続きです。

- 検認が不要な遺言書

- 公正証書遺言:公証人が作成に関与し、原本が公証役場に保管されているため、信頼性が高く検認は不要です。

- 法務局の「自筆証書遺言書保管制度」を利用した遺言書:法務局が原本を保管し、形式をチェックしているため、検認は不要です。遺言書保管制度は比較的新しい制度ですが、利用されているケースも増えています。

- 検認が必要な遺言書

- 上記以外の自筆証書遺言:自宅や貸金庫などで保管されていた、手書きの遺言書は全て検認が必要です。

- 秘密証書遺言:内容は秘密にできますが、存在は公証役場で証明してもらう遺言です。これも検認が必要です。

複数の遺言書の中に検認が必要なものが1通でも含まれている場合は、検認が必要な遺言書を全てまとめて家庭裁判所に申し立てることになります。より詳しい遺言書の検認手続きについては、別の記事でも解説していますのでご参照ください。

ステップ3:家庭裁判所で検認手続きを行う

検認が必要な場合、遺言者の最後の住所地を管轄する家庭裁判所に「遺言書の検認申立て」を行います。申立てには、申立書のほか、遺言者の出生から死亡までの全ての戸籍謄本や、相続人全員の戸籍謄本など、多くの書類が必要です。

申立て後、裁判所から相続人に「検認期日」の通知が届きます。当日は、申立人が遺言書を持参し、相続人の立会いのもとで裁判官が遺言書を開封し、状態を確認します。なお、この検認はあくまで遺言書の「状態」を確認する手続きであり、その遺言が法的に有効か無効かを判断する場ではないということを理解しておくことが重要です。

ステップ4:有効な遺言書の内容を確定させる

検認手続きが終わったら(または検認が不要な場合はこのステップから)、いよいよ全ての遺言書の内容を突き合わせます。ここで、冒頭で説明した「3つの基本ルール」を使って、最終的にどの遺言のどの部分が有効になるのかを確定させる作業を行います。

日付を追いながら、「この部分は新しい遺言で上書きされたな」「この部分は前の遺言のままだな」と、丁寧に見比べていきましょう。もし、文面の解釈が難しい部分や、相続人の間で意見が分かれそうな曖昧な表現がある場合は、トラブルに発展する前に専門家に相談することをおすすめします。

ステップ5:遺言執行者が手続きを進める

有効な遺言内容が確定したら、その内容に従って不動産の名義変更(相続登記)や預貯金の解約・分配といった具体的な相続手続きを進めます。

この手続きを行うのが「遺言執行者」です。遺言書の中で遺言執行者が指定されていれば、その人が手続きの主導権を握ります。もし指定がない場合は、相続人が家庭裁判所に選任を申し立てるか、あるいは相続人全員で協力して手続きを進めることになります。ただし、相続人の中に非協力的な人がいたり、手続きが複雑だったりすると、なかなか進まないことも少なくありません。このような場合、遺産分割協議書への押印など、様々な場面で協力が必要となります。

複数の遺言書で起こりがちなトラブルと具体的な解決策

ルールや手順が分かっても、現実の相続では予期せぬトラブルが起こりがちです。ここでは、特によくある3つのケースとその解決策について解説します。

ケース1:同じ日付の遺言書が2通出てきた

これは非常に悩ましいケースです。法律上、同じ日付の遺言書が複数ある場合でも、作成の前後関係(同日内の先後)が判断できるときは、後に作成された遺言が優先すると整理されます。もっとも、内容が抵触しているにもかかわらず先後がどうしても判断できない場合は、抵触する部分については遺言による指定を確定できず、遺言がなかったものとして遺産分割協議等で対応することになる場合があります。

ケース2:古い遺言書で手続きを進めた後に新しい遺言書が…

「公正証書遺言が見つかったので、これで全てだと思って不動産の名義変更を済ませてしまった。ところがその後、タンスの奥から新しい日付の自筆証書遺言が出てきてしまった…」というケースも実際にあります。

この場合、原則に立ち返り、新しい遺言書の内容が優先されます。したがって、抵触する部分については、新しい遺言書の内容に合わせて手続の見直し(必要に応じて登記等の手続をやり直すこと)が必要になる場合があります。

もし、新しい遺言の内容に納得できない相続人がいると、話はさらに複雑になります。こうした事態を避けるためにも、遺品整理の際は「遺言書は一つとは限らない」という意識を持ち、慎重に捜索することが何よりも大切です。遺言の存在を前提とした遺言の撤回という考え方も重要になります。

ケース3:遺言書の解釈で相続人の意見が対立した

有効な遺言書が確定しても、その文面が曖昧なためにトラブルになることもあります。

例えば、「私の預貯金は全て長男に相続させる」と書かれていたとします。しかし、遺言書作成後に故人が新たに開設したネット銀行の口座が見つかった場合、この「預貯金」に新しい口座も含まれるのかどうかで意見が分かれるかもしれません。

当事者同士で話し合っても、それぞれの立場からの主張がぶつかり、感情的な対立に陥りがちです。このような場合は、客観的な第三者である専門家を間に入れて話し合いの場(遺産分割協議)を設けるか、家庭裁判所の「遺産分割調停」を利用して、冷静に解決の道を探ることが賢明です。遺言があるからといって、必ずしも遺産分割協議書が不要になるとは限らないのです。

どうしても解決が難しい場合は「遺産分割協議」も選択肢に

原則として、有効な遺言書の内容は尊重されます。しかし、遺言書の内容が非常に複雑であったり、相続人間の感情的なしこりが深く、遺言通りに進めることがかえって争いを大きくしてしまうようなケースもあります。

そのような場合の「最終手段」として、相続人全員が合意すれば、有効な遺言書の内容とは異なる分け方で遺産分割協議を行うことも可能です。例えば、遺言では「長男に全財産」とあっても、相続人である長男、次男、長女の全員が「兄弟で平等に3分の1ずつ分けよう」と納得すれば、その合意が優先されるのです。

ただし、これには重要な注意点があります。

- 遺言で遺言執行者が定められている場合は、その遺言執行者の同意が必要です。

- 遺言で相続人以外の人(孫や知人など)に財産を渡す「遺贈」がされている場合、その人(受遺者)の同意も必要になります。

安易に判断すると後で大きなトラブルになりかねませんので、遺言と異なる内容で相続する場合は、必ず事前に専門家へご相談ください。

複数の遺言書問題、司法書士に相談するメリットとは

ここまでお読みいただき、「ルールは分かったけれど、自分たちだけで正しく判断し、手続きを進めるのは難しそうだ」と感じられた方もいらっしゃるかもしれません。その直感は、おそらく正しいでしょう。複数の遺言書が絡む相続は、専門家でも慎重な判断が求められる複雑な案件です。

このような状況で司法書士にご相談いただくことには、大きなメリットがあります。

- 法的に正確な有効性の判断ができる

全ての遺言書を精査し、法的なルールに則ってどの部分が有効で、どの部分が失効しているのかを正確に判断します。曖昧な解釈による将来のトラブルを防ぎます。 - 煩雑な手続きをまとめて代行できる

戸籍謄本の収集支援から、家庭裁判所への検認申立てのサポート、不動産の名義変更(相続登記)まで、状況に応じて相続手続きを幅広くサポートします。 - 相続人間の公平な調整役になれる

相続問題は、法律だけでなく感情が大きく絡み合います。司法書士が中立的な立場で間に入ることで、冷静な話し合いを促し、相続人全員が納得できる円満な解決へと導くお手伝いができます。

当事務所では、遺産整理業務として、こうした複雑な相続手続きをトータルでサポートしております。初回のご相談は無料ですので、どうぞお一人で抱え込まず、お気軽にご連絡ください。

まとめ:混乱したらまず専門家へ。それが円満解決への一番の近道です

複数の遺言書が見つかった場合、まずは落ち着いて、今回ご紹介した「3つの基本ルール」と「5つのステップ」を思い出してください。

一番大切なのは、日付が新しいものが優先されるということ。そして、自己判断で開封したり、手続きを進めたりしないことです。

しかし、ルールが分かっても、実際の遺言書を目の前にすると、解釈に迷ったり、相続人間の意見がまとまらなかったりと、様々な壁に突き当たることがあります。そんなとき、無理にご自身たちだけで解決しようとすると、かえって時間がかかり、家族の間に修復できない溝を生んでしまうことにもなりかねません。

「少しでも不安を感じたら」「どう進めていいか分からなくなったら」――その時が、専門家に相談する最適なタイミングです。私たち司法書士は、あなたの状況を整理し、法的な問題をクリアにしながら、ご家族が円満に故人の想いを引き継げるよう、全力でサポートいたします。それが、結果的に最もスムーズで、心穏やかな解決への一番の近道となるはずです。

当事務所は兵庫県尼崎市を拠点に、相続や遺言に関する手続きをサポートしています。相続手続きでは、戸籍収集や遺産分割協議書の作成、不動産の名義変更など、複雑な手続きを一括してお任せいただけます。また、遺言書の作成支援も行っており、将来の相続に備えた適切なアドバイスを提供しています。

初回のご相談や費用のお見積もりは無料で承っておりますので、お気軽にご相談ください。

遺産整理は司法書士へ|費用相場と業務範囲を弁護士と比較

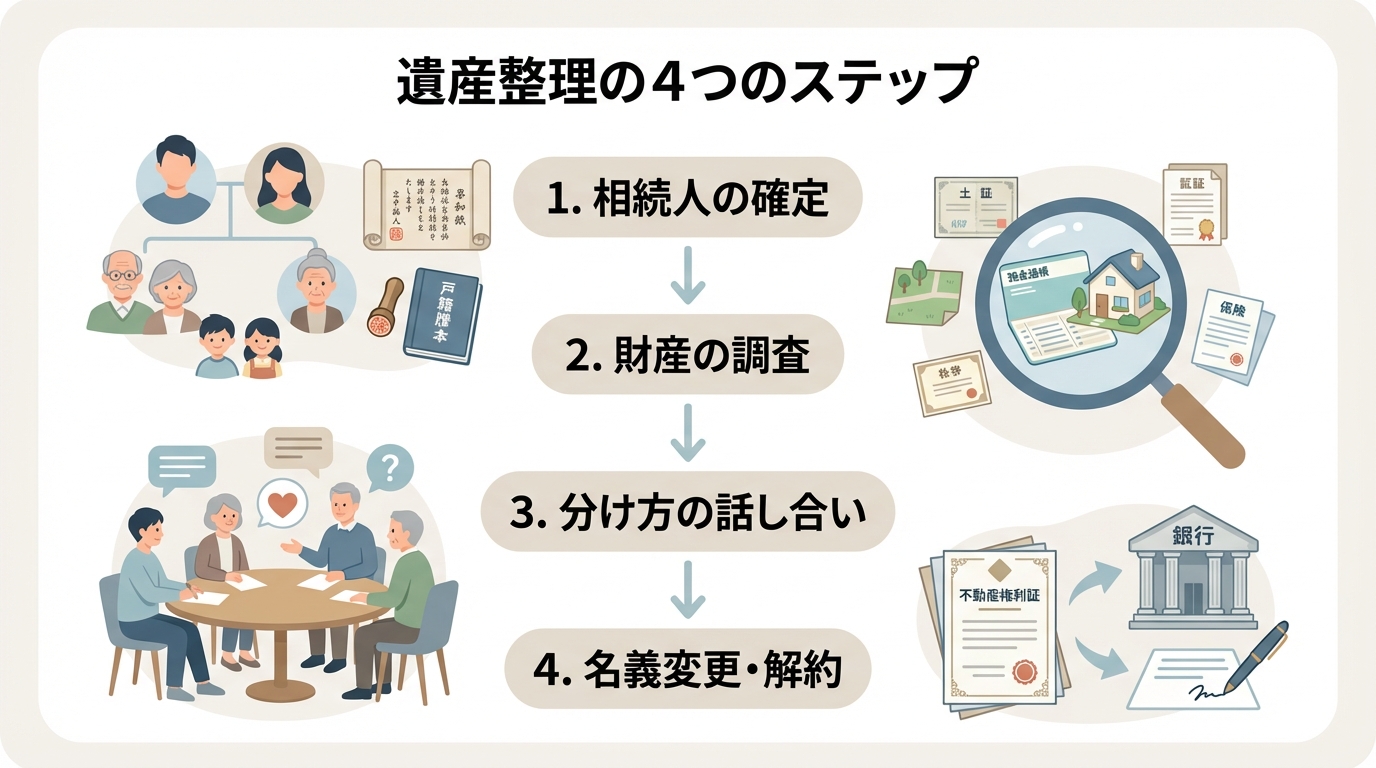

まず落ち着いて。遺産整理でやるべきことの全体像

ご家族が亡くなられ、深い悲しみの中、次から次へと押し寄せる手続きの波に「何から手をつけて良いか分からない…」と途方に暮れていらっしゃるかもしれません。そのお気持ち、痛いほどよく分かります。しかし、どうかご安心ください。複雑に見える相続手続きも、一つひとつ整理していけば、終わりが見えてくることが多いものです。

まずは、全体像を地図のように眺めてみましょう。遺産整理は、大きく分けて以下の4つのステップで進んでいきます。

- 相続人の確定:誰が財産を受け取る権利を持っているのか、戸籍をたどって正式に確定させます。

- 財産の調査:故人が遺した預貯金や不動産といったプラスの財産だけでなく、借金などのマイナスの財産もすべて洗い出します。

- 分け方の話し合い:相続人全員で、誰がどの財産をどれだけ受け取るのかを話し合い、合意します。

- 名義変更や解約:話し合いで決まった内容に基づき、不動産の名義を変えたり、預貯金を解約して分配したりします。

いかがでしょうか。一つひとつのステップ自体は、それほど複雑ではありません。ただ、これらをすべてご自身で、しかも正確に行うのは大変な労力と時間がかかります。だからこそ、私たちのような専門家がいるのです。

相続手続きの相談先についてより広い視点で知りたい方は、「相続手続きの相談先」の記事で体系的に解説していますので、併せてご覧ください。

司法書士が担う「遺産整理業務」とは?全体を任せるメリット

「遺産整理業務」と聞いても、ピンとこない方が多いかもしれませんね。これは、先ほどご説明した相続手続きの全ステップ、つまり戸籍の収集から預貯金の解約、不動産の名義変更まで、煩雑な手続きのほぼ全てを専門家が相続人の代理人として一手に引き受けるサービスのことです。「遺産承継業務」とも呼ばれます。

司法書士にこの遺産整理業務を依頼するメリットは、主に3つあります。

- 手続きの窓口が一本化され、時間的・精神的な負担を大きく軽減できる

平日の昼間に役所や銀行、法務局などを何度も往復するのは、本当に大変です。司法書士に依頼すれば、その窓口が一つにまとまります。ご家族を亡くされた悲しみを癒す時間や、ご自身の生活を大切にしながら、手続きを進めることができます。 - 法律に基づいた正確な手続きで、ミスや手戻りを防げる

相続手続きには、専門的な知識が必要です。書類の不備で何度もやり直しになったり、気づかないうちに法律違反を犯してしまったりするリスクもゼロではありません。専門家が介在することで、正確かつスムーズに手続きを完了させることができます。 - 中立な立場で、円満な相続をサポートできる

これが司法書士ならではの大きなメリットです。相続人の一人が手続きを主導すると、「あの人だけが多く財産をもらおうとしているのでは?」といった疑念や不公平感が生まれ、思わぬトラブルに発展することがあります。司法書士は相続人の一方当事者として争いに介入するのではなく、関係者の意向を丁寧に確認しながら、手続きを中立的に進めることを目指してサポートします。

近年では、銀行などの金融機関も遺産整理サービスを提供していますが、司法書士は法律の専門家として、よりきめ細やかな対応が可能です。

更に報酬額も金融機関と比べて断然低価格で対応できますので、ご検討の方は一度、当事務所の具体的な料金表と金融機関の料金表を比較してください。

報酬以外に必ずかかる「実費」の内訳

見積もりを見る際に注意したいのが、報酬とは別に必ず発生する「実費」です。これは司法書士の儲けではなく、手続きを進めるために国や役所に支払う必要経費です。

- 登録免許税:不動産の名義変更(相続登記)の際に法務局に納める税金です。原則として、不動産の固定資産税評価額の0.4%がかかります。(例:評価額3,000万円の不動産なら12万円)特定の条件を満たす場合には、相続登記の登録免許税の免税措置を受けられることもあります。

- 戸籍謄本・住民票などの取得費用:1通あたり450円~750円程度かかります。相続人の数や故人の本籍地の移動回数が多いと、通数が増え、数万円になることもあります。

- 郵送費・交通費:書類のやり取りにかかる切手代や、法務局などへの交通費です。

後から「こんなはずじゃなかった」とならないためにも、見積もりにこれらの実費がきちんと含まれているか、あるいは別途必要になるのかを確認しましょう。

司法書士と弁護士、どちらに頼むべき?業務範囲と選び方の基準

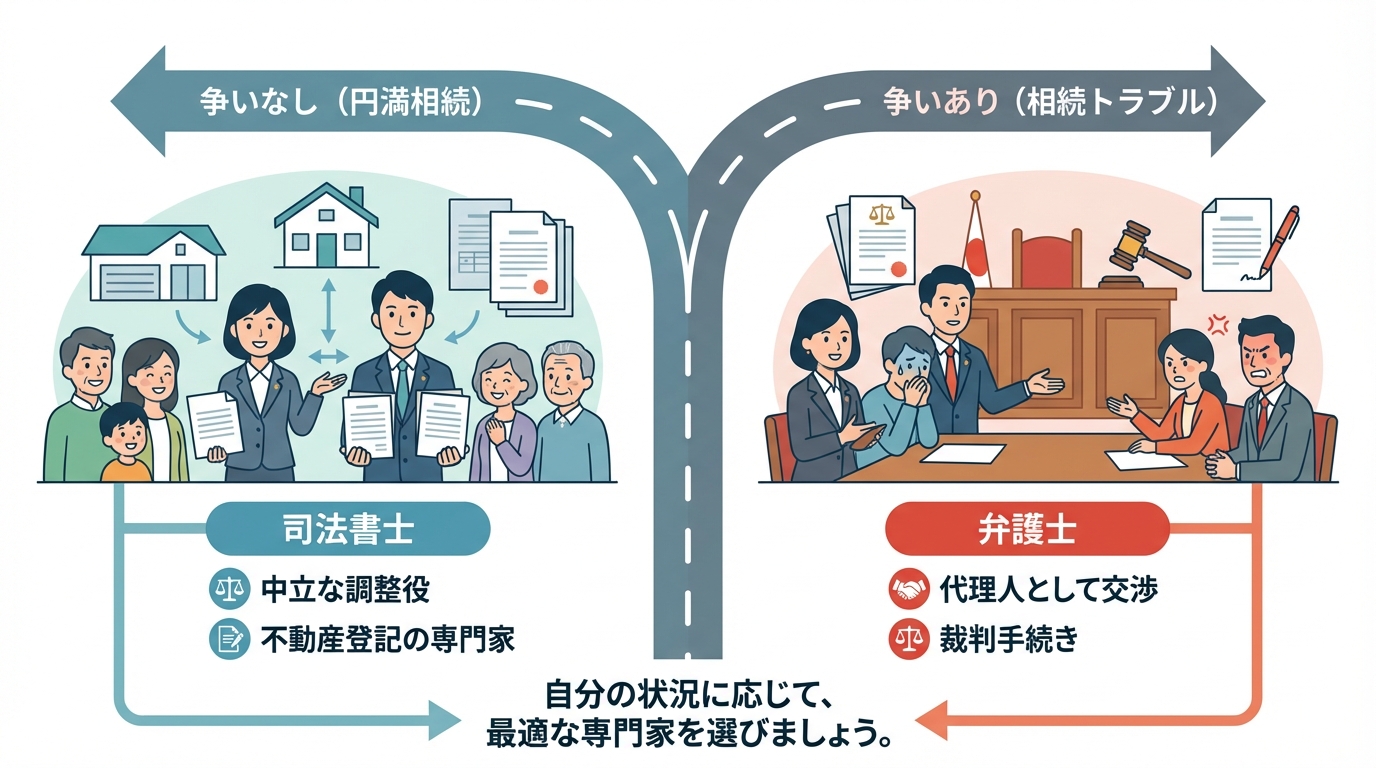

相続の専門家といえば、司法書士と弁護士が思い浮かぶ方が多いでしょう。どちらに頼むべきか迷う方も少なくありません。ここで、最も重要な判断基準をお伝えします。

それは、「相続人同士で争いがあるか、ないか」です。

とてもシンプルですが、これが本質です。争いがなく、皆で協力して手続きを進めたいなら司法書士。すでにもめている、あるいはもめそうなら弁護士。これが、専門家選びの基本のキとなります。なぜなら、それぞれの専門家ができること・得意なことが明確に違うからです。他の専門家も含めた相談先の違いについては、「相続手続きはどこに相談すればよいのか」の記事でも詳しく解説しています。

司法書士が得意なこと:不動産登記と円満な相続の調整役

司法書士の強みは、大きく2つあります。

一つ目は、不動産の名義変更(相続登記)の専門家であることです。不動産の名義変更(相続登記)は専門性が高く、相続財産に不動産が含まれる場合には、司法書士(または弁護士)に依頼して進めるのが一般的です。

そして二つ目が、この記事の核心でもある「中立性」です。司法書士は、特定の誰かの味方になるのではなく、相続人全員から依頼を受け、全体の調整役として手続きを進めます。これにより、相続人の一人が手続きを抱え込む負担や、他の相続人から「勝手に進めているのでは?」と疑われる心配がなくなります。全員が同じ情報を共有し、納得しながら手続きを進められるため、円満な相続を実現する上で最適なパートナーとなるのです。

弁護士にしかできないこと:相続トラブルの代理交渉と裁判

一方、弁護士の専門分野は「紛争解決」です。以下のような状況では、弁護士に依頼するしかありません。

- 遺産の分け方で意見が真っ向から対立している

- 遺言書の内容にどうしても納得できない相続人がいる

- 感情的なもつれから、相続人同士で話し合いができない

弁護士は、特定の相続人の「代理人」として、他の相続人と法的に交渉したり、家庭裁判所での調停や審判を進めたりすることができます。これは弁護士だけに認められた業務です。

もし、争いがあるのに司法書士に相談してしまうと、結局は弁護士に依頼し直すことになり、時間も費用も二重にかかってしまう可能性があります。初期段階での見極めが非常に重要です。

行政書士や税理士、信託銀行との違いは?

他の選択肢についても簡単に整理しておきましょう。

- 行政書士:遺産分割協議書の作成はできますが、不動産の名義変更(登記申請)や法的な交渉はできません。不動産がある場合は、最終的に司法書士との連携が必須となります。

- 税理士:相続税の申告手続きの専門家です。相続税が発生するケースでは不可欠な存在ですが、預貯金の解約や不動産の名義変更といった法的手続きは業務範囲外です。

- 信託銀行:手続きを包括的に代行してくれますが、実際の登記手続きは提携の司法書士、税務申告は税理士が行います。そのため、仲介手数料などが上乗せされ、全体費用が高くなる場合があります。

このように見ると、争いのない相続手続きにおいては、司法書士が窓口となって、必要に応じて税理士など他の専門家と連携しながら進めていくことは、有力な選択肢の一つと言えるでしょう。

遺産整理業務の具体的な手続きの流れと必要書類

では、実際に司法書士に遺産整理を依頼すると、どのように手続きが進むのでしょうか。一般的な流れを見ていきましょう。

- ご相談・ご契約:まずは、どのような状況か詳しくお話を伺います。その上で、必要な手続きと費用のお見積もりを提示し、ご納得いただければ契約となります。

- 戸籍収集と相続人の確定:司法書士が、故人の出生から死亡までの連続した戸籍謄本や、相続人全員の戸籍謄本などを収集し、法的に誰が相続人であるかを確定させます。

- 財産調査と財産目録の作成:不動産の登記情報や固定資産評価証明書、預貯金の残高証明書などを各所に請求し、すべての財産をリスト化した「財産目録」を作成します。

- 遺産分割協議と協議書の作成:作成した財産目録をもとに、相続人全員で遺産の分け方を話し合います。合意した内容を「遺産分割協議書」という正式な書面にまとめ、全員が署名し、実印を押印します。

- 預貯金の解約・払戻し:遺産分割協議書と各金融機関所定の書類を提出し、故人の口座を解約します。代表相続人の口座に一旦全額を振り込み、そこから各相続人に分配するのが一般的です。詳しい銀行預金の相続手続きについては、別の記事でも解説しています。

- 不動産の名義変更(相続登記):法務局に相続登記の申請を行い、不動産の名義を故人から新しい所有者へ変更します。

- 業務完了報告:すべての手続きが完了したら、収集した書類や手続きの報告書一式をお渡しし、業務終了となります。

これらの手続きを進める上で、主に以下の書類が必要となります。

- 被相続人(亡くなった方)の出生から死亡までの全ての戸籍謄本

- 被相続人の住民票の除票または戸籍の附票

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 不動産を相続する人の住民票

- 固定資産評価証明書

- 遺言書(ある場合)

これらの書類を不備なく集めるだけでも大変な作業ですが、遺産整理業務を依頼すれば、印鑑証明書などご本人でなければ取得できない一部の書類を除き、ほとんどを司法書士が代行取得できます。

参照:法定相続人 (範囲・順位・法定相続分・遺留分) – 大阪法務局

まとめ:争いのない遺産整理は、司法書士への相談が第一歩

ここまでお読みいただき、ありがとうございます。遺産整理は、手続きが多岐にわたり、精神的なご負担も大きいものです。しかし、信頼できる専門家をパートナーに選ぶことで、その負担を大きく軽減し、スムーズに進めることができます。

そして、もし相続人同士で争いがないのであれば、費用を抑えつつ、相続の要である不動産登記まで一括で対応できる司法書士が、最も身近で頼りになる相談相手です。

もちろん、ご家族の状況や財産の内容は一つとして同じものはありません。この記事を読んで、「自分の場合はどうなんだろう?」という新たな疑問が生まれた方もいらっしゃるでしょう。

その不安や疑問を解消するためにも、まずは一度、専門家にあなたの状況を話してみませんか。それが、解決に向けた大切な第一歩となります。私たち司法書士法人れみらい事務所では、いつでもあなたの心に寄り添い、親身になってお話をお伺いします。どうぞ、お気軽にご連絡ください。

当事務所は兵庫県尼崎市を拠点に、相続や遺言に関する手続きをサポートしています。相続手続きでは、戸籍収集や遺産分割協議書の作成、不動産の名義変更など、複雑な手続きを一括してお任せいただけます。また、遺言書の作成支援も行っており、将来の相続に備えた適切なアドバイスを提供しています。

初回のご相談や費用のお見積もりは無料で承っておりますので、お気軽にご相談ください。

法定相続情報一覧図は自分で作れる?司法書士が解説!

法定相続情報一覧図とは?相続手続きを効率化する証明書

ご家族が亡くなられた後、待ったなしで始まるのが相続手続きです。不動産の名義変更、銀行預金の解約、株式の移管…これら多くの手続きで、故人(被相続人)の出生から死亡までの戸籍謄本と、相続人全員の戸籍謄本を揃えて提出する必要があります。

相続関係が複雑な場合、戸籍謄本の束は数十枚にもなり、まるで分厚い本のようになってしまうことも。この「戸籍の束」を、手続き先ごとに何度も提出し、その都度内容の確認を待つのは、想像以上に時間と手間がかかる作業です。

そんな煩雑な手続きを劇的に効率化するために生まれたのが、「法定相続情報一覧図」です。これは、法務局が戸籍謄本の内容を審査し、「この相続関係で間違いありません」と公的に証明してくれる、いわば「相続関係のお墨付き証明書」のようなもの。この制度の全体像については、法定相続情報一覧の利用方法で体系的に解説しています。

戸籍謄本の束が「1枚の紙」に変わるメリット

法定相続情報一覧図を利用する最大のメリットは、何と言ってもその利便性です。これまで、複数の相続手続きを同時に進めようとすると、各機関で戸籍の束を提出しては返却を待つという、非効率な「順番待ち」が発生していました。

しかし、法定相続情報一覧図の写しは、必要な枚数を一度に無料で取得できます。これにより、複数の手続きを同時並行で進めることが可能になり、相続手続き全体のスピードが格段にアップします。分厚い戸籍の束を持ち歩く必要もなくなり、精神的な負担も大きく軽減されるでしょう。

どんな手続きで使える?主な利用場面

法定相続情報一覧図は、戸籍謄本の代わりとして、主に以下のような手続きで利用できます。

- 不動産の相続登記(名義変更)

- 預貯金の解約・名義変更

- 株式など有価証券の名義変更

- 相続税の申告

- 年金に関する手続き

これらの手続きが複数ある方にとっては、非常に強力なツールとなるはずです。

法定相続情報一覧図を自分で作成する流れと「5つの壁」

「こんなに便利な書類なら、自分で作ってみたい」そう思われる方もいらっしゃるかもしれません。しかし、その道のりには、一般の方がつまずきやすい「5つの壁」が存在します。ここでは、作成の公式な流れと、それぞれのステップに潜む困難さを具体的にお伝えします。

第1の壁:想像以上に大変な「戸籍謄本の収集」

最初の壁は、証明の根拠となる戸籍謄本等の収集です。特に大変なのが、被相続人の「出生から死亡まで」の連続した戸籍(除籍、改製原戸籍)をすべて集める作業です。

人は結婚や転籍で本籍地を移すことが多く、その都度新しい戸籍が作られます。もし故人が何度も本籍地を変えていた場合、過去の本籍地を一つずつ遡って、それぞれの役所に郵送で請求しなければなりません。古い戸籍は手書きで書かれていることが多く、達筆すぎて読めなかったり、旧字体で書かれていて解読が困難だったりすることも珍しくありません。

さらに、相続人全員の現在の戸籍謄本も必要です。相続人が多かったり、兄弟姉妹が全国に散らばっていたりすると、全員分を集めるだけで一苦労です。

2024年3月から戸籍の広域交付制度が始まり、一部の戸籍は最寄りの役所で取得できるようになりましたが、コンピュータ化される前の古い戸籍などは対象外となるケースもあり、結局は郵送請求が必要になることも少なくありません。この「戸籍集め」という最初のステップで、多くの方が疲弊してしまうのが現実です。

参照: 戸籍法の一部を改正する法律について(令和6年3月1日施行) – 法務省

第2の壁:間違いが許されない「一覧図の作成」

無事に戸籍が集まったら、次はその情報を元に一覧図を作成します。これもまた、細かなルールが多く、間違いが許されない神経を使う作業です。

一覧図は法務局が定める様式に沿って作成する必要があり、手書き、パソコン作成のどちらも可能ですが、それぞれに注意点があります。

- 手書きの場合:黒ボールペンなどを使い、楷書で丁寧に書く必要があります。

- パソコンの場合:旧字や外字が正しく表示されているか、細心の注意が必要です。

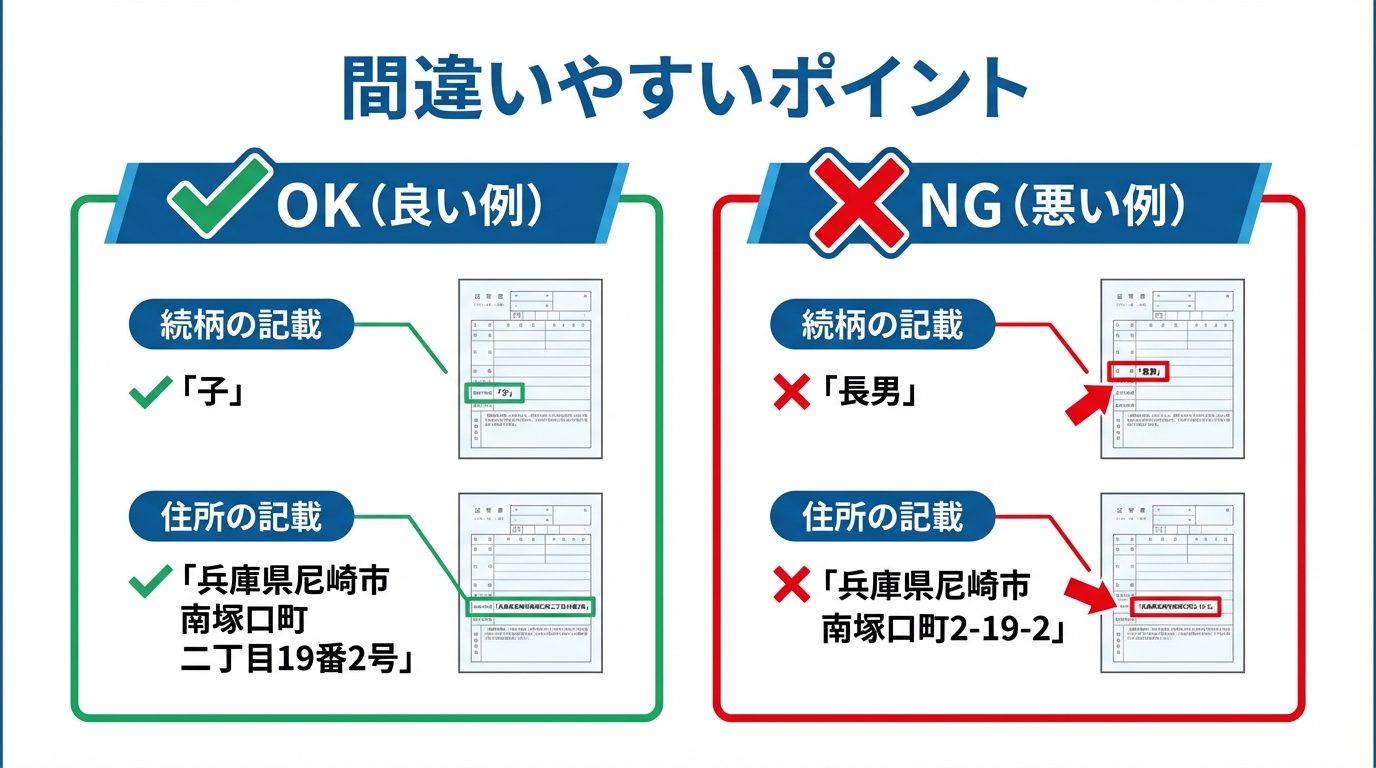

特に間違いやすいのが、以下の点です。

- 続柄の記載:戸籍の記載に合わせて「長女」「三男」など、戸籍どおりに正確に記載します。

- 住所の記載:住民票の通り、一字一句省略せずに記載します。「1丁目2番地3号」を「1-2-3」のように省略することは認められません。

少しの記載ミスでも、修正(補正)を求められることもあります。

第3の壁:平日日中のみ対応の「法務局とのやり取り」

書類が完成したら、管轄の法務局へ申出を行います。しかし、法務局が開いているのは平日の日中のみ。お仕事をされている方にとっては、申請のため、また不備があった場合の対応のために、何度も休みを取るのは大きな負担となります。

郵送での申出も可能ですが、もし書類に不備が見つかった場合、電話で修正箇所の指示を受け、正しい書類を再送するといった煩雑なやり取りが発生します。その分、証明書が発行されるまでの時間も大幅に延びてしまいます。この「時間の壁」は、忙しい方にとって想像以上に高い壁となるでしょう。

第4の壁:数次相続など「複雑なケースへの対応」

相続関係が複雑なケースでは、ご自身での作成は極めて困難になります。

- 数次相続:遺産分割が終わらないうちに相続人の一人が亡くなってしまい、次の相続が始まっているケース。

- 代襲相続:本来相続人になるはずの子が先に亡くなっており、その子(孫)が代わりに相続人になるケース。

- 海外在住の相続人:相続人の中に海外にお住まいの方がいるケース。

これらのケースでは、誰が相続人になるのかを確定させるだけでも専門的な知識が必要です。例えば、相続人が行方不明の場合など、一覧図を作成する以前に解決すべき問題があることも。ご自身の判断で進めてしまうと、後で重大な間違いが発覚し、すべての手続きをやり直す事態にもなりかねません。

第5の壁:やり直しによる「時間と精神的な負担」

最後の壁は、これまでの壁を乗り越えられなかった場合に訪れる、精神的な負担です。書類の不備で法務局から何度も差し戻され、そのたびに金融機関での手続きはストップ。いつになったら終わるのかという焦りと、慣れない作業の連続によるストレスは計り知れません。

貴重な時間と労力を費やした結果、結局うまくいかずに専門家へ相談…というのでは、金銭的なコストだけでなく、時間と心のコストが非常にもったいないと言えるでしょう。

司法書士に依頼するメリットと費用|時間と安心を買う選択

ここまで読んで、「自分でやるのは大変そうだ…」と感じられた方も多いのではないでしょうか。そんな時に頼りになるのが、私たち司法書士です。司法書士への依頼は、単なる「手続きの代行」ではありません。それは、「貴重な時間と心の平穏、そして手続きの確実性を手に入れるための、賢明な投資」なのです。

メリット1:面倒な戸籍収集から解放される

司法書士にご依頼いただくメリットの一つが、煩雑な「戸籍収集」の負担を大きく軽減できることです。受任した手続に必要な範囲で、職務上請求等により戸籍謄本等を取得できる場合があります。そのため、ご依頼者様ご自身が役所での請求や郵送請求に追われる負担を減らし、状況に応じて必要な確認のみご協力いただきながら手続きを進めることができます。

メリット2:正確な書類作成で手続きが止まらない

相続手続きの専門家として、法務局の様式やルールに沿って法定相続情報一覧図を作成し、記載漏れや不整合が生じにくいよう丁寧に確認します。これにより、書類不備による補正の可能性をできる限り抑え、相続手続きが滞りにくくなるようサポートします。

特に、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)が迫っているなど、手続きの遅れが許されない状況において、この「確実性」と「スピード」は大きな安心材料となるはずです。

メリット3:相続全体の相談窓口になる

私たちの役割は、法定相続情報一覧図を作成して終わりではありません。司法書士は、その後の不動産の名義変更(相続登記)や、相続人全員の合意内容をまとめる遺産分割協議書の作成など、相続手続き全体の専門家です。

一覧図の作成をきっかけに、相続に関するあらゆるお悩みをご相談いただける「頼れるパートナー」として、最後まで皆様をサポートいたします。目先の手続きだけでなく、その先の安心まで見据えたお手伝いができるのが、私たちの強みです。

司法書士への依頼費用と当事務所の料金プラン

ご依頼にあたって、やはり費用は気になる点かと思います。一般的な司法書士事務所に法定相続情報一覧図の作成を依頼した場合の費用は、事務所や案件の内容(相続関係の複雑さ、戸籍収集の有無など)によって異なります。

司法書士法人れみらい事務所では、よりご依頼いただきやすい料金プランをご用意しております。

- 法定相続情報証明制度の申出(法定相続情報一覧図の作成・申出):30,000円(税別)

さらに、最も大変な戸籍収集からご依頼いただく場合は、セット料金としてよりお得にご利用いただけます。

また、不動産の名義変更や預貯金の解約など、相続手続き全体をまとめてお任せいただける、当事務所で最もご依頼の多い相続手続きトータルサポートプランもございます。お客様の状況に合わせて最適なプランをご提案いたしますので、どうぞお気軽にご相談ください。

まとめ:確実な相続手続きは専門家への相談から

法定相続情報一覧図は、相続手続きを大幅に効率化できる、非常に便利な制度です。しかし、その作成には戸籍の正確な読み取りや、法務局の細かなルールへの対応など、専門的な知識と多くの時間を要する「壁」が存在します。

大切なご家族を亡くされ、心身ともにお疲れの時に、慣れない手続きでさらに大きな負担を抱え込む必要はありません。「餅は餅屋」という言葉があるように、複雑で間違いの許されない手続きは、専門家である私たち司法書士にお任せいただくのが、結果的に最も確実で、心穏やかに過ごせる選択肢だと考えています。

司法書士法人れみらい事務所では、お客様のお気持ちに寄り添い、親身にお話をお伺いすることをお約束します。初回のご相談は無料です。まずはお一人で悩まず、あなたの状況をお聞かせください。私たちが、その不安を安心に変えるお手伝いをいたします。

当事務所は兵庫県尼崎市を拠点に、相続や遺言に関する手続きをサポートしています。相続手続きでは、戸籍収集や遺産分割協議書の作成、不動産の名義変更など、複雑な手続きを一括してお任せいただけます。また、遺言書の作成支援も行っており、将来の相続に備えた適切なアドバイスを提供しています。

初回のご相談や費用のお見積もりは無料で承っておりますので、お気軽にご相談ください。

家族信託で委託者と受益者が死亡|不動産登記の手続きを解説

家族信託の委託者・受益者死亡|まず確認すべき2つのこと

大切なご家族が亡くなられ、複雑な手続きを前に大きなご不安を抱えていらっしゃることとお察しいたします。特に「家族信託」という専門的な仕組みが関わってくると、何から手をつけてよいか分からなくなってしまうのも無理はありません。

この状況で、すべての手続きの出発点となるのが、お手元にある「信託契約書」です。この契約書に何が書かれているかによって、今後の手続きが大きく変わります。まずは、信託契約書を開き、以下の2つのポイントを確認することから始めましょう。

家族信託における不動産の名義変更、いわゆる信託登記の全体像については、「信託登記は必要?メリット・デメリットと費用を司法書士が解説」で体系的に解説しています。

1. 信託契約書に「信託の終了事由」はどう記載されているか

まず確認したいのが、「この信託契約がいつ終わるのか」を定めた条項です。多くの信託契約書には、「第〇条(信託の終了)」といった見出しで、信託が終了する条件が具体的に記載されています。

一般的には、「委託者〇〇が死亡したとき」や「受益者〇〇が死亡したとき」といった形で定められています。今回のように、お父様が委託者であり、同時に受益者でもあったケースでは、「委託者兼受益者の死亡」が信託の終了事由として定められていることがほとんどです。

この条項を確認することで、信託契約が正式に終了したのか、それともまだ継続しているのか(次の受益者に引き継がれるのか)を判断する第一歩となります。もし契約書に終了事由の定めが見当たらない、あるいは解釈に迷うような場合は、後の章で解説しますので、まずは「終了事由」に関する記載の有無を確認してみてください。

2. 信託終了後の財産は誰が受け取るか(帰属権利者)

次に、信託が終了した後に残った財産(この場合は不動産)を最終的に誰が受け取るのかを確認します。この財産を受け取る人のことを法律用語で「帰属権利者(きぞくけんりしゃ)」と呼びます。

信託契約書の中に、「第〇条(残余財産の帰属)」や「信託終了後の残余財産の帰属」といった条項があるはずです。そこに「長男〇〇に帰属させる」というように、特定の人の名前が明記されていれば、原則としてその人が不動産を取得することになります。

しかし、契約書に帰属権利者の指定がなかったり、指定された方が既に亡くなっていたりするケースも考えられます。その場合は、手続きが少し複雑になり、相続人全員での話し合いが必要になる可能性があります。ご自身の契約書がどのパターンに当てはまるか、この後の解説を読み進めるための重要なポイントになりますので、しっかりと確認しておきましょう。

【ケース別】信託終了後の不動産登記 全手順を3ステップで解説

信託契約書の内容はご確認いただけましたでしょうか。ここからは、契約書の内容に応じて考えられる3つの代表的なケースごとに、不動産の名義変更(登記)手続きを具体的に解説していきます。ご自身の状況がどのケースに当てはまるかを確認しながら、読み進めてみてください。

ケース1:委託者兼受益者が死亡し、帰属権利者が指定されている場合

これは最も一般的で、スムーズに手続きが進む典型的なケースです。信託契約書に「委託者兼受益者である父の死亡により信託は終了し、残った財産は長男に帰属させる」といった旨の記載がある場合がこれに該当します。

この場合のゴールは、「受託者(あなた)から帰属権利者(長男)へ、信託財産の引継ぎを原因として所有権を移転し、同時に信託登記を抹消する」という2つの登記を一度に申請することです。手続きは以下の3ステップで進めます。

ステップ1:必要書類の収集

まずは、登記申請に必要となる書類を集めます。主なものは以下の通りです。

- 亡くなられた方(委託者兼受益者)の死亡の事実がわかる戸籍謄本(または除籍謄本)

- 受託者(あなた)の印鑑証明書(発行後3ヶ月以内のもの)

- 帰属権利者(財産を受け取る方)の住民票

- 不動産の登記済権利証または登記識別情報通知

- 固定資産評価証明書(最新年度のもの)

- 信託契約書

- ご本人様確認書類(運転免許証など)

ステップ2:登記申請書の作成

書類が揃ったら、登記申請書を作成します。この手続きでは「所有権移転及び信託登記抹消」を同時に申請します。申請書の「登記の目的」にはその旨を記載し、「原因」欄には「令和〇年〇月〇日 信託財産引継」と、委託者が亡くなった日付を記載します。

また、法務局に「なぜこの登記が必要なのか」を証明するための「登記原因証明情報」という書類も作成する必要があります。これには、信託契約の内容、委託者が亡くなった事実、そして契約に基づき帰属権利者に財産が引き継がれた経緯などを記載します。専門的な知識が必要となるため、作成に不安がある場合は専門家にご相談ください。

ステップ3:法務局への申請

作成した登記申請書と収集した必要書類一式を、不動産の所在地を管轄する法務局に提出します。申請方法は、窓口への持参、郵送、オンライン申請のいずれかを選択できます。申請後、法務局の審査を経て、問題がなければ登記が完了し、新しい権利証(登記識別情報通知)が発行されます(登記完了までの期間は、申請内容や法務局の混雑状況等により変動します)。

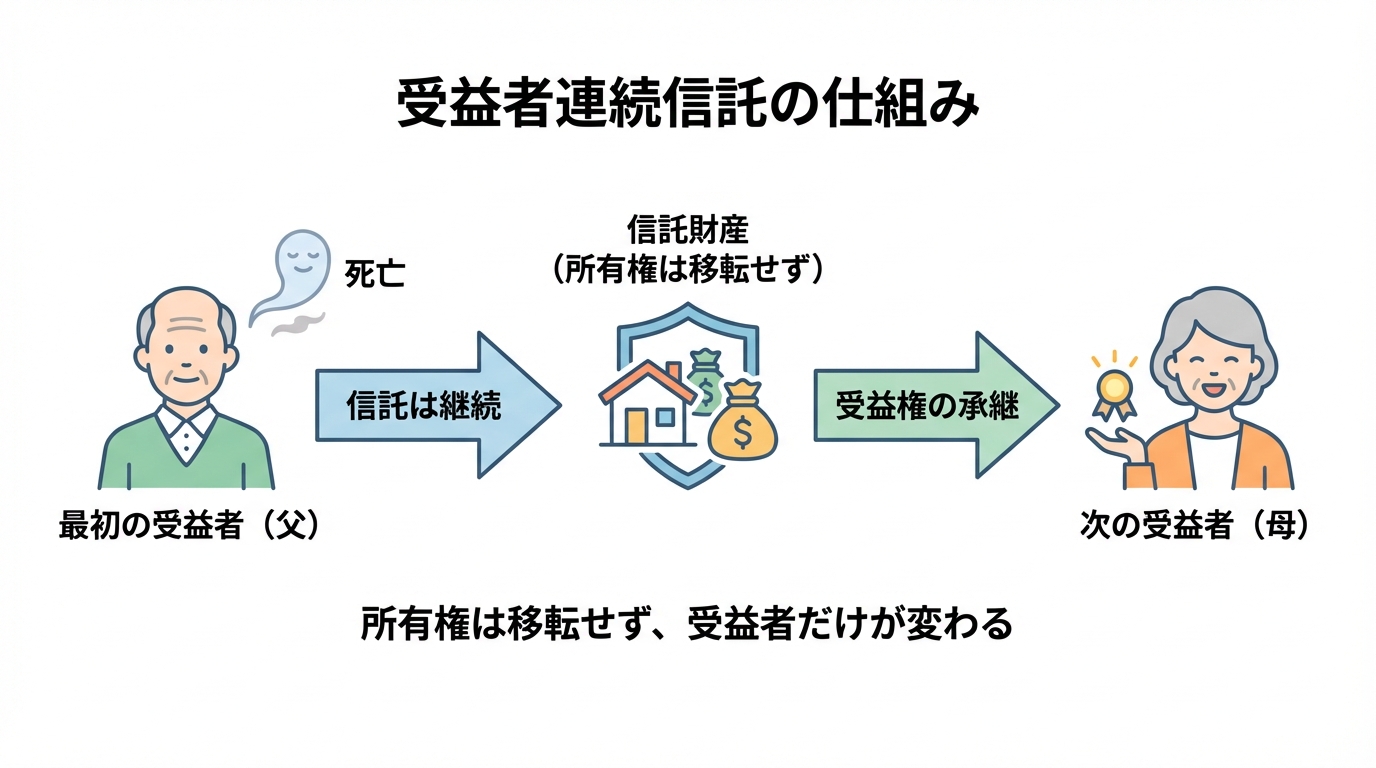

ケース2:受益者連続信託で、次の受益者が指定されている場合

信託契約書に「受益者である父が死亡したときは、次に母が受益権を取得する」というように、次の受益者が定められているケースです。これを「受益者連続信託」と呼びます。

この場合、信託契約は終了せず、受益者が変わるだけで信託は継続します。そのため、ケース1のような所有権移転登記は行いません。手続きの目的は、登記簿に記録されている信託の内容(信託目録)を、新しい受益者の情報に更新することです。具体的には「受益者変更」の登記を行います。

また、契約内容によっては「委託者の地位は受益者の地位とともに移転する」といった定めがある場合もあります。その場合は「委託者変更」の登記も併せて必要となります。このケースは、信託契約が終了するのか、それとも継続するのかという根本的な違いがあるため、注意が必要です。どのような家族信託の終了事由があるかによって手続きは大きく変わります。

必要書類はケース1と似ていますが、登記原因証明情報には、受益権が次の受益者に移転したことを証明する内容を記載する必要があります。手続きが特殊なため、司法書士に相談することをお勧めします。

ケース3:帰属権利者の指定がなく、相続人が財産を受け取る場合

信託契約書に、信託終了後の財産の帰属先(帰属権利者)が定められていない、という少し複雑なケースです。

この場合、信託法という法律のルールに基づき、信託が終了した時点で委託者(故人)が持っていた権利(具体的には、残った財産を受け取る権利)は、委託者の相続人に引き継がれることになります。

そのため、手続きを進めるには、まず相続人全員で「誰がその不動産を取得するのか」を話し合う「遺産分割協議」を行う必要があります。この協議がまとまらなければ、不動産の名義変更はできません。

手続きの流れとしては、

- 相続人全員で遺産分割協議を行い、不動産を取得する人を決める。

- その内容を記した「遺産分割協議書」を作成し、相続人全員が実印を押印する。

- 遺産分割協議書を添付して、受託者から不動産を取得する相続人へ所有権移転登記と信託登記抹消を申請する。

というステップになります。ケース1と比べて、必要書類に「遺産分割協議書」と「相続人全員の印鑑証明書」が追加で必要になる点が大きな違いです。遺言書がない場合の相続では、遺産分割協議書が必要になるケースがほとんどです。

信託登記と相続のよくある疑問(Q&A)

ここまで手続きの流れを解説してきましたが、さらに細かい疑問点も出てくることでしょう。ここでは、よくあるご質問にQ&A形式でお答えします。

Q1. 遺言書と信託契約書、どちらが優先されますか?

A. 信託契約で信託財産とした不動産については、信託契約の内容が遺言書より優先されます。

これは非常に重要なポイントです。例えば、お父様が「不動産は長男に相続させる」という内容の遺言書を書いていたとしても、それより前に「信託契約で不動産を信託し、終了後は次男に帰属させる」と定めていれば、不動産は次男のものになります。

なぜなら、不動産を信託した時点で、その所有権は形式的に「委託者(父)」から「受託者」に移転しています。つまり、お父様が亡くなった時点では、その不動産は既にお父様の財産(相続財産)ではないため、遺言の効力が及ばないのです。このように、信託は、信託財産について承継先を指定しやすくする効果があります。

Q2. 登記手続きにかかる費用(登録免許税)はいくらですか?

A. 「所有権移転登記」と「信託登記抹消」の2種類の登録免許税がかかります。

登記手続きを法務局に申請する際には、登録免許税という税金を納める必要があります。今回のケースでは、以下の2つの税金を合計した額になります。

- 所有権移転登記:不動産の固定資産税評価額 × 税率

- 信託登記抹消:不動産1個につき1,000円

ここで重要なのが、所有権移転登記の「税率」です。所有権移転登記の登録免許税は、原因(相続、売買、贈与等)によって税率が異なります。例えば、相続による所有権移転登記は不動産の価額の0.4%(1,000分の4)で、売買やその他(贈与等)による所有権移転登記は2.0%(1,000分の20)です。信託終了に伴う名義変更(信託財産の引継ぎ)に当たってどの区分・税率になるかは、契約内容や登記原因の整理によって扱いが変わり得るため、個別に確認が必要です。

Q3. 信託された不動産にも相続税はかかりますか?

A. はい、相続税の課税対象になります。

登記上の所有権と、税務上の扱いは異なるため注意が必要です。Q1で解説した通り、信託された不動産は相続財産ではありません。しかし、税法上は、死亡に起因して信託財産に関する利益を受けた場合などに、遺贈により財産を取得したものとみなされ、相続税の課税対象として相続税の計算に含めて取り扱われます。

受益者が亡くなったことにより、帰属権利者が経済的な利益(不動産)を得たとみなされるためです。そのため、信託不動産の評価額と、それ以外の相続財産(預貯金など)の合計額が相続税の基礎控除額を超える場合は、相続税の申告と納税が必要になります。相続した不動産を売却する際の税金など、複雑な問題が絡むこともありますので、相続税申告の要否については、税理士などの専門家にご相談されることをお勧めします。

手続きに迷ったら司法書士へ相談を。専門家に依頼するメリット

ここまで、委託者と受益者が亡くなった後の信託不動産の登記手続きについて解説してきました。ご覧いただいたように、信託契約書の内容を正確に読み解き、ご自身の状況に合った適切な手続きを選択するには、高度な専門知識が求められます。

もちろん、ご自身で手続きを進めることも不可能ではありません。しかし、

- 必要書類に不備があり、何度も法務局に足を運ぶことになった

- 登記原因証明情報の作成方法がわからず、手続きが止まってしまった

- 誤った登記申請をしてしまい、他の相続人とのトラブルに発展した

といったリスクも考えられます。

少しでもご不安を感じられたり、手続きに迷われたりした場合は、登記の専門家である司法書士にご相談ください。専門家に依頼することで、以下のようなメリットがあります。

- 迅速かつ正確な手続き:複雑な書類作成から法務局とのやり取りまで、すべてを正確に進め、時間的・精神的なご負担を大幅に軽減します。

- 適切なアドバイス:信託契約書の内容を法的に分析し、お客様の状況にとって最善の手続きをご提案します。

- トラブルの予防:遺産分割協議が必要なケースなどでは、他の相続人の方への説明もサポートし、将来の紛争を未然に防ぎます。

そもそも不動産取引において司法書士が必要な理由は、こうした複雑な権利関係を安全に整理し、取引の安全を守ることにあります。

司法書士法人れみらい事務所では、家族信託に関する豊富な知識と経験を持つ司法書士が、皆様のお悩みやご不安に親身に寄り添い、円満な解決までを力強くサポートいたします。どうぞ一人で抱え込まず、まずは無料相談でお話をお聞かせください。

当事務所は兵庫県尼崎市を拠点に、相続や遺言に関する手続きをサポートしています。相続手続きでは、戸籍収集や遺産分割協議書の作成、不動産の名義変更など、複雑な手続きを一括してお任せいただけます。また、遺言書の作成支援も行っており、将来の相続に備えた適切なアドバイスを提供しています。

初回のご相談や費用のお見積もりは無料で承っておりますので、お気軽にご相談ください。

相続登記義務化から2年、放置は危険!罰則と複雑化事例を解説

相続登記義務化から2年、あなたも「まだ大丈夫」と思っていませんか?

2024年4月1日に相続登記が義務化されてから、まもなく2年(2026年3月時点)です。テレビや新聞でも話題になったので、「相続した不動産は登記しないといけない」ということは、多くの方がご存知かもしれません。

しかし、心のどこかで「期限は3年だから、まだ1年ある」「うちの家族は仲が良いから大丈夫」と、少し先延ばしにしてしまってはいないでしょうか。

もし、そうお考えでしたら、少しだけ立ち止まってこの記事を読み進めてみてください。私たち司法書士のもとには、この2年間で相続に関するご相談が実際に増え続けています。そして残念ながら、その多くが「もっと早く相談してくだされば…」と感じる、問題が複雑化してしまったケースなのです。

この記事は、義務化の期限が迫る中で、「そろそろ本気でやらないとまずいかも…」と焦りや不安を感じ始めているあなたのために書きました。放置し続けることの本当の怖さと、まだ間に合う解決策を、専門家の視点から具体的にお伝えします。相続登記の義務化に関する全体像については、相続登記の義務化!放置はもうできませんで体系的に解説していますので、併せてご覧ください。

【期限まであと1年】放置し続けることで起こる3つの悲劇

「まだ1年ある」という時間は、あっという間に過ぎていきます。相続登記を放置することで、単に手続きが面倒になるだけでは済まない、深刻な事態を招く可能性があります。ここでは、具体的に起こりうる3つの悲劇について解説します。

1. 罰則(過料)が現実に。法務局からの通知で慌てる日々

相続登記の義務化には、正当な理由なく期限内に登記をしない場合、「10万円以下の過料」という罰則が設けられています。

具体的には、以下のような流れで科される可能性があります。

- 期限(3年)経過:相続の開始を知った日から3年が経過します。

- 法務局からの催告:登記がされていないことを把握した法務局から、登記をするよう求める通知(催告状)が届きます。

- 裁判所への通知:催告に応じず、放置を続けた場合、法務局は裁判所にその事実を通知します。

- 過料の決定:通知を受けた裁判所が、過料を科すかどうかの判断を下します。

ある日突然、法務局から正式な通知が届けば、誰でも冷静ではいられないでしょう。そこから慌てて手続きを始めても、すぐに完了できるとは限りません。「相続人間で争いがある」「病気で手続きができなかった」といった事情がある場合でも、「正当な理由」に当たるかどうかは法務局(登記官)が個別事情を確認して判断します。自己判断で「うちは大丈夫だろう」と安易に考えるのは非常に危険です。

2. いざという時に売れない、貸せない。塩漬けになる不動産

相続登記が完了していない不動産は、亡くなった方の名義のままです。つまり、法的には「誰が現在の所有者か」が確定しておらず、第三者に対して所有権を主張することができません。

これにより、具体的には次のような問題が発生します。

- 売却できない:急にお金が必要になり実家を売りたいと思っても、買い手が見つかっているのに名義が違うため売買契約が進められません。

- 融資を受けられない:空き家になった実家を担保にリフォームローンを組もうとしても、金融機関は所有者が確定していない不動産を担保とは認めてくれません。

- 賃貸に出せない:不動産を貸し出す際にも、正式な所有者でなければ法的に有効な賃貸借契約を結ぶことが難しくなります。

いざという時に活用できない不動産は、まさに「塩漬け」状態。固定資産税だけがかかり続ける、負の資産になりかねないのです。

3. 相続人が増え続け、関係者が数十人に…もはや収拾不能な事態

相続登記を放置することの最大のリスク、それは「数次相続(すうじそうぞく)」の発生です。

例えば、お父様が亡くなり、相続人が母と長男、次男の3人だったとします。遺産分割協議をしないまま10年が経過し、その間に長男が亡くなったらどうなるでしょう。長男の相続権は、長男の妻と子供たちへと引き継がれます。さらに5年後、次男も亡くなれば、次男の相続権もその家族へ…。

このように、当初は3人だった相続人が、時間の経過とともに雪だるま式に増えていくのです。甥や姪、さらには会ったこともない親戚が権利関係者となり、最終的に関係者が数十人に膨れ上がることも珍しくありません。長年放置された相続登記では、このような事態が頻繁に起こります。

関係者が増えれば増えるほど、全員の合意を得て遺産分割協議をまとめるのは事実上不可能に近くなります。戸籍謄本を集めるだけでも膨大な時間と費用がかかり、最終的には専門家でも解決が困難な「詰み」の状態に陥ってしまうのです。

【実例】義務化を甘く見ていた…相続が複雑化した事例と解決策

ここでは、実際に起こりうる複雑化した事例を2つご紹介します。ご自身の状況と照らし合わせながら、「うちも同じ状況かもしれない」と感じたら、すぐに行動を起こすサインです。

事例1:数次相続で相続人が15人に。音信不通の親族も…

【状況】

相談に来られたのは50代のAさん。20年前に亡くなった祖父名義のままになっている田舎の土地についてでした。当初の相続人は祖父の子供4人。しかし、登記をしないまま長年が過ぎるうちに、長男と次男が相次いで亡くなってしまいました。相続権はAさんを含む孫世代に移り、中には離婚して名字が変わった人や、どこに住んでいるか分からない音信不通の親族もいる状態。最終的に、権利を持つ可能性のある人を洗い出したところ、15人にも膨れ上がっていました。

【解決策】

ご依頼を受け、私たちはまず職務上の権限(職務上請求権)を使い、全国の役所から戸籍謄本や住民票を取り寄せ、15人全員の現在の連絡先を特定しました。次に、一人ひとりに丁寧な手紙を書き、事情を説明。遠方の方とは電話やオンラインで面談を重ね、粘り強く交渉を続けました。幸い、ほとんどの方が土地の相続を望んでいなかったため、最終的にはAさんが土地を相続する内容で遺産分割協議がまとまり、無事に登記を完了させることができました。しかし、相続人の確定から登記完了まで、約1年半という長い時間と、戸籍収集や専門家報酬で数十万円の費用がかかりました。20年前に手続きをしていれば、数週間で、費用もずっと安く済んでいたはずです。もし相続人が行方不明のケースでは、さらに複雑な手続きが必要になることもあります。

事例2:相続人の一人が認知症に。遺産分割協議が凍結

【状況】

Bさんのご家庭では、父の相続財産について、母と子供たちで話し合いを先延ばしにしていました。ところが先日、お母様が認知症と診断され、意思能力が不十分な状態になってしまったのです。遺産分割協議は、相続人全員が合意しなければ成立しません。しかし、認知症のお母様は有効な意思表示ができないため、協議は完全に凍結状態となってしまいました。

【解決策】

この状況を打開するため、私たちは家庭裁判所に「成年後見人」の選任を申し立てる手続きをサポートしました。裁判所によって選ばれた成年後見人が、お母様の代理人として遺産分割協議に参加することで、法的に有効な協議を進めることが可能になったのです。結果、不動産をBさんが相続する形で協議がまとまり、相続登記を申請できました。ただし、成年後見制度の利用には、申立てから後見人が選任されるまでに数ヶ月の時間と費用がかかります。また、後見人が決まると、その後の財産管理は家庭裁判所の監督下で行われることになります。もし、お母様がお元気なうちに協議を終えていれば、こうした負担は一切必要ありませんでした。判断能力の低下は、不動産の売却などにも影響を及ぼす重要な問題です。

まだ間に合う!罰則を回避し、問題を解決するための具体的対策

ここまで読んで、「うちも早くなんとかしないと…」と感じた方も多いでしょう。ご安心ください。今からでも打つ手はあります。ここでは、具体的な2つの対策をご紹介します。

応急措置:「相続人申告登記」でひとまず義務を履行する

「相続人間で話し合いがまとまらない」「すぐに遺産分割協議をする時間がない」など、3年の期限内に正式な相続登記の申請が難しい場合のために、新しい救済策が用意されました。それが「相続人申告登記」制度です。

これは、「私がこの不動産の相続人の一人です」と法務局に申出書と必要書類を提出する、比較的簡易な手続きです。この申出をしておけば、ひとまず相続登記の義務を果たしたとみなされ、過料の罰則を回避することができます。

- メリット:相続人の一人から単独で申請できる、必要書類が少なく費用も安い、過料を回避できる。

- デメリット:あくまで応急措置。所有権が移るわけではないので、不動産の売却や担保設定はできません。いずれは正式な遺産分割協議と相続登記が必要です。

この制度は、あくまで時間稼ぎのための手段と考えるべきでしょう。より詳しい手順については、相続人申告登記の利用についてをご覧ください。

根本解決:司法書士に相談し、複雑な糸を解きほぐす

相続関係がすでに複雑化している、あるいは自分たちで手続きを進めるのが難しいと感じる場合は、私たち司法書士に相談することが最も確実で、結果的に近道となります。

司法書士にご依頼いただければ、以下のような煩雑な手続きについて、必要書類の収集や書類作成、申請手続などを適切にサポートできます。

- 亡くなった方や相続人の戸籍謄本の収集

- 誰が相続人になるかを確定し、図にする「相続関係説明図」の作成

- 相続人全員の合意内容をまとめる「遺産分割協議書」の作成

- 法務局への相続登記の申請代理

「費用が心配…」という方もいらっしゃるかもしれません。しかし、もし放置し続けて問題がさらに深刻化すれば、解決にかかる時間、労力、そして金銭的なコストは計り知れません。早期に専門家に依頼することは、将来の大きな損失を防ぐための「投資」と考えることもできるのです。手続きを効率化する法定相続情報一覧図の作成などもサポートいたします。

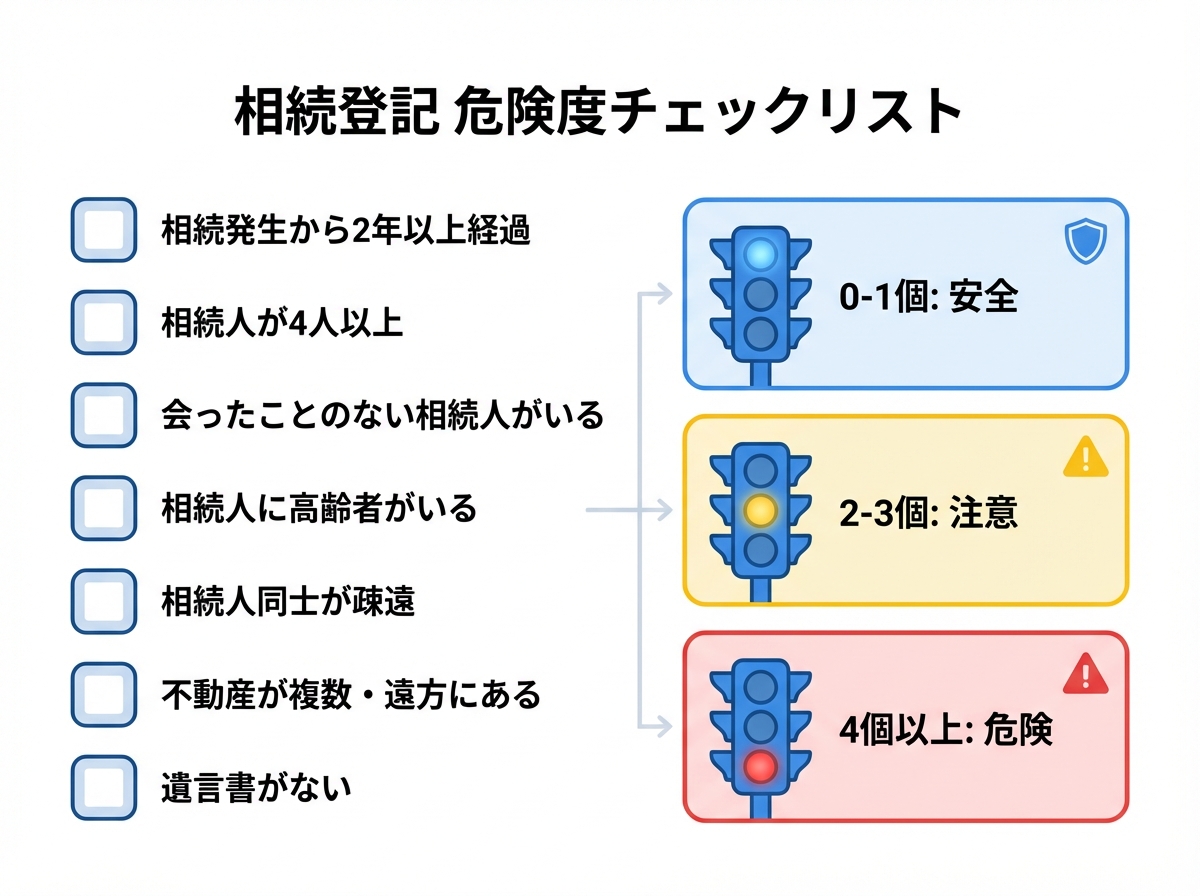

あなたの相続は大丈夫?司法書士が教える危険度チェックリスト

ご自身の状況を客観的に把握するために、以下の項目をチェックしてみてください。もし当てはまるものが多ければ、問題が複雑化するサインかもしれません。

- 相続が発生してから2年以上が経過している

- 相続人の数が4人以上いる

- 連絡先がわからない、または会ったことのない相続人がいる可能性がある

- 相続人の中に、高齢(75歳以上)の方がいる

- 相続人同士の仲が良くない、または疎遠になっている

- 亡くなった方の名義の不動産が複数ある、または遠方にある

- 遺言書がない

【診断結果】

チェックが0〜1個:ご自身での手続きも可能かもしれませんが、早めに準備を始めましょう。

チェックが2〜3個:注意が必要です。問題が複雑化し始めている可能性があります。一度専門家にご相談ください。

チェックが4個以上:危険信号です。放置すれば解決が困難になる恐れがあります。今すぐ専門家への相談を強くおすすめします。相続登記には思わぬ落とし穴が潜んでいることもあります。

まとめ:期限は待ってくれない。まずは専門家への相談から始めましょう

相続登記の義務化から2年。残された時間は、あと1年です。この1年は、あっという間に過ぎ去ります。

「まだ大丈夫」という気持ちが、気づかぬうちに家族を大きなトラブルに巻き込み、大切な財産を塩漬けにしてしまうかもしれません。問題が複雑になればなるほど、解決に必要な時間も、費用も、そして精神的な負担も増大していきます。

この記事を読んで少しでも不安を感じたなら、それが行動を起こす絶好のタイミングです。一人で、ご家族だけで悩みを抱え込まないでください。私たち司法書士は、複雑に絡み合った糸を解きほぐし、あなたとご家族が安心して未来へ進むためのお手伝いをする専門家です。

まずは、あなたの状況をお聞かせいただくことから始めませんか。まずはお気軽にご連絡ください。相続登記の義務化に関するよくあるご質問もご参考にしてください。

期限は、決して待ってはくれません。大切な家族と財産を守るため、今、その一歩を踏み出しましょう。

ご相談はこちらから:相続登記の無料相談(お問い合わせ)

当事務所は兵庫県尼崎市を拠点に、相続や遺言に関する手続きをサポートしています。相続手続きでは、戸籍収集や遺産分割協議書の作成、不動産の名義変更など、複雑な手続きを一括してお任せいただけます。また、遺言書の作成支援も行っており、将来の相続に備えた適切なアドバイスを提供しています。

初回のご相談や費用のお見積もりは無料で承っておりますので、お気軽にご相談ください。

遺言執行者がいないとどうなる?トラブル事例と専門家選びのコツ

遺言執行者がいない…相続で起こりうる3つの典型トラブル事例

「遺言書さえあれば、自分の想いは確実に実現されるはず」――そう信じている方は少なくないかもしれません。しかし、その遺言書に「遺言執行者」の指定がないだけで、残されたご家族が思いもよらないトラブルの渦に巻き込まれてしまうケースが後を絶ちません。

ここでは、遺言執行者がいなかったために実際に起こりうる、3つの典型的なトラブル事例をご紹介します。これは、決して他人事ではありません。ご自身の家族に起こるかもしれない未来として、少しだけ想像してみてください。

【事例1】銀行口座が凍結!相続人全員の協力が得られず手続きが停滞

「父の遺言書には、確かに預金はすべて母に相続させると書いてある。それなのに、なぜお金が引き出せないんだ…」

故人の葬儀費用や、残された配偶者の当面の生活費を支払うため、銀行窓口を訪れた長男は頭を抱えました。遺言書があっても、遺言執行者が指定されていない場合、金融機関の手続は遺言の内容や各金融機関の取扱いによって異なり、受遺者(承継する方)だけで足りることもあれば、法定相続人全員の署名・捺印(実印)と印鑑証明書の提出を求められることもあります。

相続人の一人は遠方に住んでいて連絡がつきにくく、もう一人は遺言の内容に納得がいかないのか、協力に後ろ向きな様子。時間が過ぎるばかりで、必要な支払いは滞り、家族の焦りと不安は募る一方です。故人が遺してくれた大切なお金が、目の前にあるのに使えない。これは、銀行預金の相続手続きで最も頻繁に起こる、深刻な問題なのです。

【事例2】不動産の名義変更が進まない…相続人間の意見対立で売却もできず

「この家を長男に相続させる」という遺言に従い、不動産の名義変更(相続登記)をしようとしたところ、法務局での手続きが止まってしまいました。遺言の内容が「遺贈」であったため、登記手続きには他の相続人全員の協力が必要だったのです。

しかし、遺産分割に不満を持つ他の兄弟が「実印は押さない」と協力を拒否。結果として、遺言書に基づく相続登記は暗礁に乗り上げました。相続税の納税資金のために売却を考えていた計画も頓挫し、誰も住まない実家は空き家のまま、固定資産税だけが重くのしかかります。遺言執行者がいれば、このような事態は避けられたかもしれません。

【事例3】遺産の使い込み?財産調査が進まず相続人間の不信感が爆発

「父さんと同居していた兄さんが、生前に財産を勝手に使っていたんじゃないか?」

遺言執行者がいないと、誰が中心となって故人の財産を正確に調査し、管理するのかが曖昧になります。特に、相続人の一人が生前に故人の財産を管理していた場合、他の相続人から疑念の目が向けられることは少なくありません。

「通帳を見せてほしい」「いや、プライバシーだ」――誰が相続財産の調査を行うのか、その費用は誰が負担するのか。ささいな意見の食い違いから始まった対立は、やがて修復不可能なほどの不信感へと発展。法的な手続きが滞るだけでなく、これまで仲の良かった兄弟の関係に、深い亀裂が入ってしまいました。中立的な立場で財産を管理する遺言執行者の不在が、家族の絆を壊す引き金になることもあるのです。

なぜ遺言執行者が必要なのか?

先ほどのようなトラブルは、なぜ起きてしまうのでしょうか。その根本的な原因を理解することで、遺言執行者の真の重要性が見えてきます。ここでは、司法書士の視点から、その法的な背景を分かりやすく解説します。

このテーマの全体像については、遺言執行者をつけるべきか悩んでいる方へで体系的に解説しています。

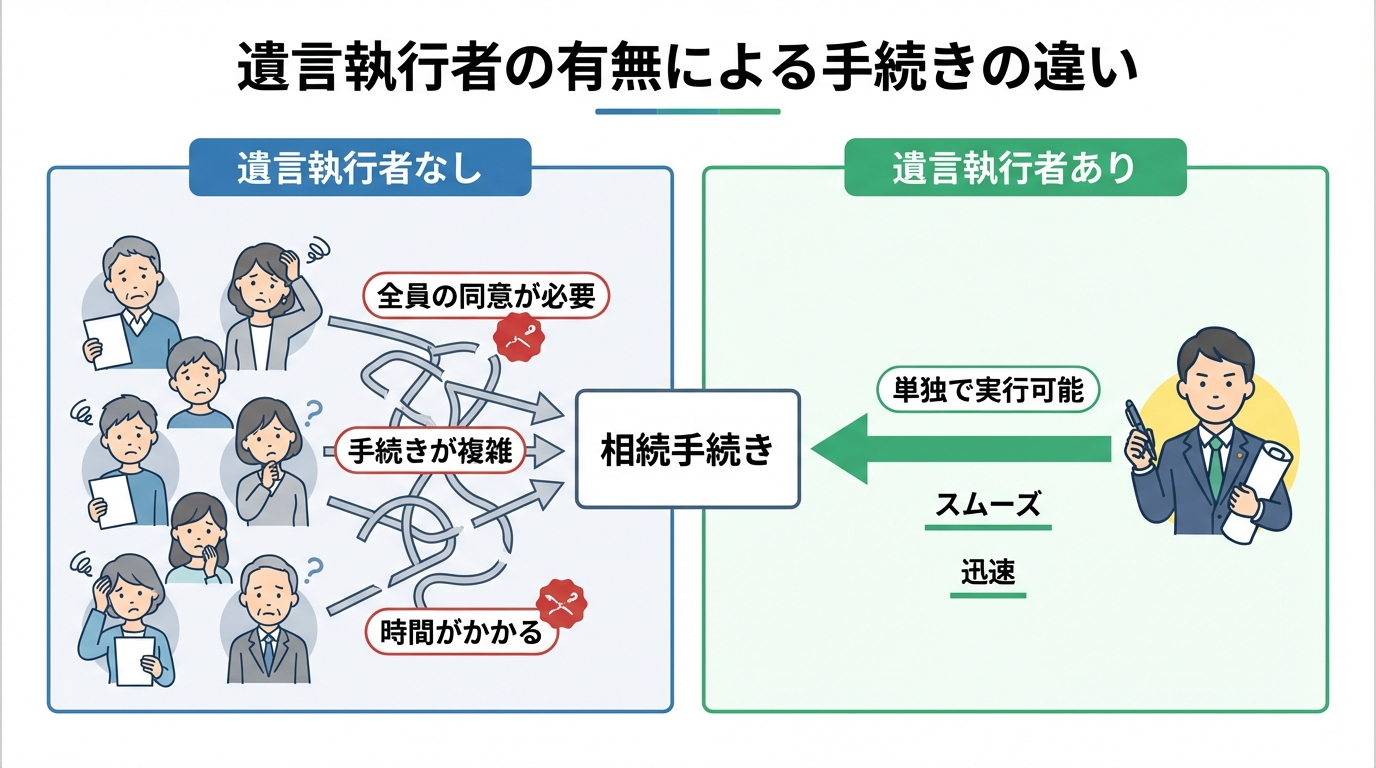

相続手続きの原則は「相続人全員の協力」

日本の法律では、相続人が複数いる場合、少なくとも遺産分割の対象となる相続財産は、分割が成立するまで相続人全員の共有(遺産共有)として扱われます。これが、相続手続きにおける大原則です。

この原則があるからこそ、銀行は相続人の一人だけの依頼で預金を払い戻すことを拒み、法務局も不動産の名義変更に全員の協力を求めるのです。一人の相続人が勝手に財産を処分して他の相続人の権利を害することを防ぐための仕組みですが、裏を返せば、一人でも非協力的な相続人がいると、すべての手続きがストップしてしまう原因にもなっています。

遺言執行者は「全員の協力」を不要にする強力な権限を持つ

この「相続人全員の協力」という原則の、強力な例外となるのが「遺言執行者」の存在です。遺言執行者は、遺言の内容を実現するため、相続財産を管理し、名義変更などの手続きを行うための法的な権限を単独で有します。

つまり、遺言執行者が就任している場合、遺言の類型や対象財産によっては、他の相続人の協力が得られない場面でも、遺言執行者が権限に基づいて手続きを主導し、預貯金の手続や不動産の名義変更(登記)を進められることがあります。この「単独で実行できる権限」こそが、相続人間の意見対立や感情的なもつれといった障害を乗り越え、故人の最後の意思をスムーズに実現するための最大の武器となります。

不動産登記では特に重要!「遺贈」と「相続させる」遺言の違い

不動産の相続において、遺言執行者の重要性はさらに増します。特に注意が必要なのは、遺言書の書き方による手続きの違いです。

遺言書に「長男Aに遺贈する」と書かれている場合、遺言執行者がいないと、Aさん(受遺者)と他の相続人全員が共同で登記申請をしなければなりません。これは、他の相続人が「登記義務者」となるためで、協力を拒否されれば手続きは進みません。

一方、「長男Aに相続させる」と書かれている場合(これを「特定財産承継遺言」といいます)、遺言執行者がいれば、その執行者が単独でAさんへの名義変更登記を申請できます(民法改正により2019年7月1日から可能になりました)。「遺贈」という言葉一つで手続きの難易度が大きく変わるため、遺言書作成の段階から専門家のアドバイスを受けることが非常に重要です。

遺言執行者は誰に頼むべき?司法書士と弁護士の選び方

遺言執行者の重要性をご理解いただけたところで、次に考えるべきは「誰に頼むか」です。相続人の中から選ぶことも可能ですが、中立性や専門知識の観点から、専門家に依頼するケースが増えています。代表的な専門家である司法書士と弁護士、それぞれの特徴を理解し、ご自身の状況に合った選択をすることが大切です。

司法書士への依頼が適しているケースとメリット

【こんな方におすすめ】

- 相続財産に不動産が含まれている

- 相続人間の関係は良好で、争いになる可能性は低い

- 手続きをスムーズかつ正確に進めたい

- 専門家への費用はできるだけ抑えたい

司法書士は、不動産登記の専門家です。相続財産に不動産が含まれる場合、遺言執行から相続登記までをワンストップで依頼できるため、手続きが非常にスムーズに進みます。また、預貯金の名義変更など、遺産整理業務全般に対応可能です。

相続人間で争いがない、あるいは争いになる見込みが低い「非紛争案件」であれば、弁護士に依頼するよりも費用を抑えられる傾向にあるのも大きなメリットです。当事務所の司法書士は、金融機関や不動産会社、さらには弁護士・税理士事務所での勤務経験もあり、手続き全般を熟知しておりますので、安心してご相談ください。

弁護士への依頼が適しているケースとメリット

【こんな方におすすめ】

- すでに相続人間で揉めている、または将来揉める可能性が高い

- 遺言の有効性について争いがある

- 遺留分をめぐる請求が予想される

- 特定の相続人との交渉が必要

弁護士の最大の強みは、「紛争解決の代理人」になれることです。相続人間の対立が激しく、交渉や調停、さらには訴訟に発展する可能性が高い場合には、弁護士への依頼が不可欠です。遺言の無効を主張されたり、遺留分侵害額請求を起こされたりといった法的な紛争に、代理人として対応できるのは弁護士だけです。

費用はどれくらい?報酬体系の比較と目安

専門家への報酬は、多くの場合、相続財産の総額に応じたパーセンテージで設定されます。例えば、「遺産総額の〇%」といった形です。最低報酬額が設定されていることも一般的です。

一概には言えませんが、前述の通り、紛争性のない事案であれば司法書士のほうが費用を抑えやすい傾向があります。しかし、これはあくまで目安です。事案の複雑さ、手続きの煩雑さによって費用は大きく変動します。

大切なのは、安さだけで選ばないことです。費用体系について明確な説明があり、あなたの話に親身に耳を傾けてくれる、信頼できる専門家を見つけることが最も重要です。当事務所では、料金表を公開しておりますので、ご参考にしてください。ご依頼いただく前には、必ず詳細なお見積もりを提示いたしますので、ご安心ください。

遺言執行者がいない場合の対処法と相談先

「すでに相続が始まっているのに、遺言書に執行者がいなくて困っている…」そんな方もいらっしゃるでしょう。ご安心ください。打つ手がなくなったわけではありません。今からできる具体的な対処法をご紹介します。

まずは家庭裁判所へ「遺言執行者選任」の申立てを

遺言執行者が指定されていない場合や、指定された人がすでに亡くなっている場合、相続人などの利害関係人は、家庭裁判所に「遺言執行者選任の申立て」を行うことができます。申立て先は、故人の最後の住所地を管轄する家庭裁判所です。

この申立てが認められると、家庭裁判所が事案に最も適した専門家(弁護士や司法書士など)を遺言執行者として選任してくれます。中立的な立場の専門家が就任することで、停滞していた預金の解約や不動産の名義変更といった手続きが、法的な権限に基づいて一気に進展する可能性が高まります。

より具体的な手順については、遺言執行者の選任申立手続き、必要なケースとは?をご覧ください。

参照:遺言執行者の選任

専門家への相談で手続きをスムーズに

家庭裁判所への申立てと聞くと、手続きが難しそうだと感じるかもしれません。実際、申立書の作成や戸籍謄本などの必要書類の収集は、一般の方には大きな負担となることがあります。

そのような場合は、ぜひ私たち司法書士にご相談ください。申立て手続きのサポートはもちろん、「そもそも何から手をつけていいかわからない」という段階から、お話を伺い、次に何をすべきかを明確にするお手伝いができます。

一人で抱え込まず、専門家の力を借りることが、結果的によりスムーズな解決につながることがあります。当事務所では初回のご相談は無料でお受けしております。問題をこれ以上複雑にしないためにも、まずはお気軽にご連絡ください。

まとめ|円満な相続の実現には遺言執行者が不可欠です

遺言書は、ご自身の想いを未来へ託す大切なメッセージです。しかし、その想いをできる限り円滑に実現するためには、「誰が実行するのか」という視点が欠かせません。遺言執行者の指定がないだけで、残された家族が手続きの壁にぶつかり、時には不信感を募らせてしまう悲しい現実があります。

これから遺言書を作成される方は、円満な相続の「最後の仕上げ」として、信頼できる遺言執行者を指定することを強くお勧めします。そして、すでに相続が始まり、執行者がいないことでお困りの方は、決して一人で悩まないでください。

家庭裁判所への申立てという道がありますし、私たち司法書士のような専門家が、あなたのすぐそばでサポートする準備ができています。司法書士法人れみらい事務所は、あなたの不安に寄り添い、具体的な解決策をご提案するパートナーです。どうぞ安心して、その一歩を踏み出してください。

当事務所は兵庫県尼崎市を拠点に、相続や遺言に関する手続きをサポートしています。相続手続きでは、戸籍収集や遺産分割協議書の作成、不動産の名義変更など、複雑な手続きを一括してお任せいただけます。また、遺言書の作成支援も行っており、将来の相続に備えた適切なアドバイスを提供しています。

初回のご相談や費用のお見積もりは無料で承っておりますので、お気軽にご相談ください。

抵当権者が死亡|相続後の抹消登記と手続きを司法書士が解説

ご家族が亡くなられた方へ。不動産の抵当権、ご不安ですよね

大切なご家族が亡くなられ、相続の手続きを進める中で、ご自宅などの不動産に「抵当権」という登記が残っていることがわかり、戸惑いや不安を感じていらっしゃることと思います。

「昔の住宅ローンだと思うけど、どうしたらいいんだろう…」

「ローンは返し終わったはずなのに、なぜ登記が残っているの?」

「そもそも、手続きに必要な書類がどこにあるのかも分からない…」

このように、突然見慣れない登記の存在を知り、何から手をつけて良いのか分からなくなってしまうのは、決してあなただけではありません。多くの方が同じような状況で悩まれています。

でも、どうぞご安心ください。このようなケースは決して珍しいことではなく、一つひとつ手順を踏んでいけば、解決に向けて着実に進めることができます。この記事では、司法書士である私たちが、ご不安な気持ちに寄り添いながら、抵当権を抹消するための手続きを分かりやすく、そして丁寧にご案内します。読み終える頃には、ご自身の状況で何をすべきかが整理でき、今後の進め方の見通しが立つはずです。

まず状況を整理しましょう|2つのポイントでやるべきことが明確に

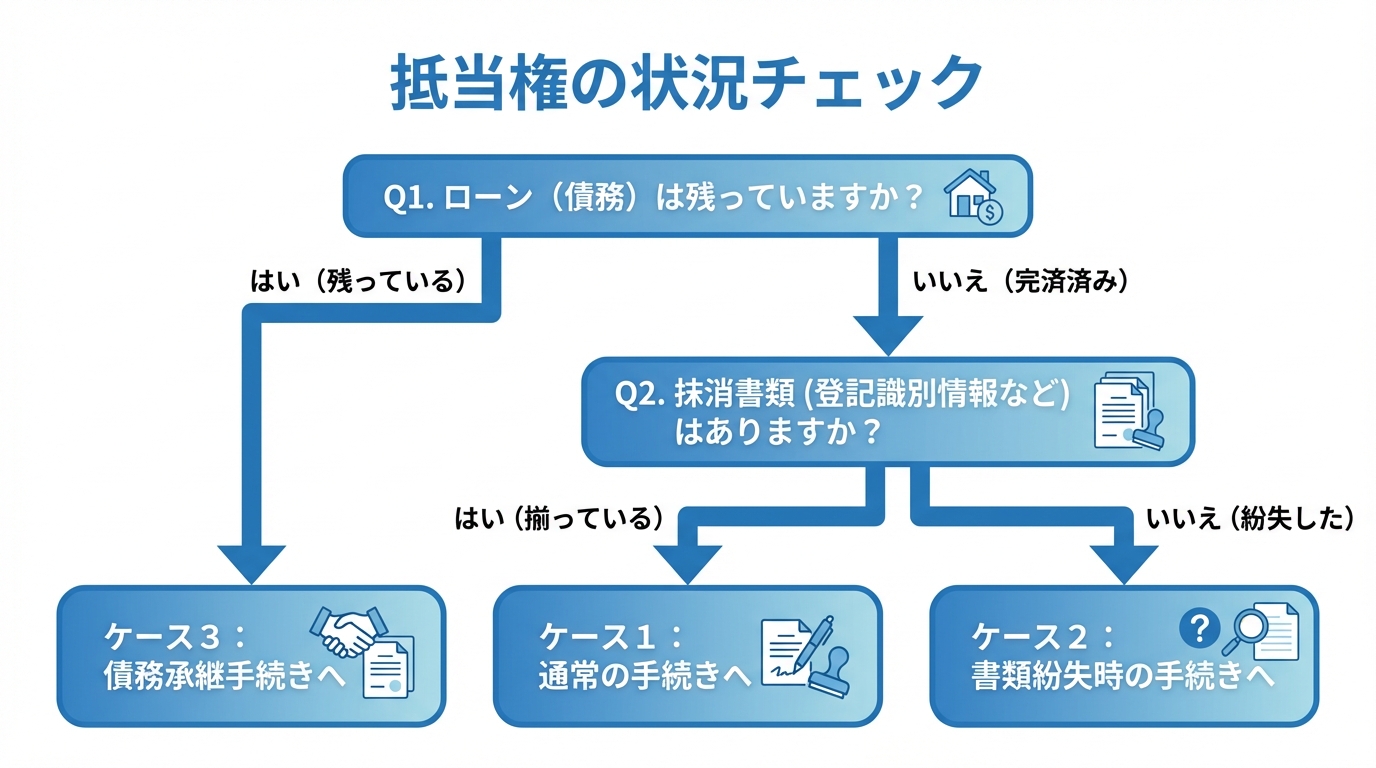

抵当権の問題は複雑に感じられるかもしれませんが、実はたった2つのポイントを確認するだけで、ご自身の状況とやるべきことが驚くほど明確になります。まずは焦らず、ご自身の状況を客観的に整理してみましょう。

ポイント1:債務の有無を確認する(団信・完済・残債)

最初のポイントは、抵当権の原因となった「債務(ローン)」が現在も残っているかどうかです。故人の書斎や重要書類を保管している場所から、住宅ローンの契約書や返済予定表、金融機関からの通知などを探してみましょう。主に以下の3つのパターンが考えられます。

- 団体信用生命保険(団信)に加入していた:住宅ローンを組む際に団信に加入していると、契約者が亡くなった際に保険金でローンが完済されます。この場合、金融機関に連絡して所定の手続きを行えば、債務はなくなります。ただし、団信でローンが完済されても抵当権の登記は自動では消えないため、抹消手続きが別途必要です。

- すでに完済している:生前にローンをすべて返済し終えているケースです。この場合も、金融機関から抹消用の書類を受け取ったものの、手続きをしないまま登記だけが残っていることがよくあります。

- ローンが残っている:団信に加入していなかったり、住宅ローン以外の事業性ローンなどで、まだ返済が残っているケースです。この場合、相続人が債務を引き継ぐ「債務承継」の手続きが必要になります。

ポイント2:抵当権抹消書類の有無を確認する

次に、抵当権を抹消するために金融機関から発行される書類が手元にあるかを確認します。ローンを完済すると、金融機関から以下のような書類一式が渡されます。

- 登記識別情報(または登記済権利証):登記名義人であることを証明する非常に重要な書類です。

- 解除証書(または弁済証書):ローンを完済したことを証明する書類です。

- 金融機関の委任状:抹消登記を申請するための金融機関からの委任状です。

これらの書類は、故人が不動産関係の重要書類としてファイルにまとめていたり、貸金庫などに保管していたりすることが多いです。まずは心当たりのある場所を探してみてください。

そして、ここが大切な点ですが、もしこれらの書類が見つからなくても、決して諦める必要はありません。解決する方法はちゃんと用意されていますので、ご安心ください。後の章でその具体的な方法を詳しくご説明します。

【状況別】抵当権設定者が死亡した後の手続き完全ガイド

さて、ご自身の状況が整理できたでしょうか。ここからは、前の章で確認した状況別に、具体的な手続きの流れを解説していきます。特にご相談が多い「債務は完済済み(または団信で完済)」のケースを中心に、書類がある場合とない場合、そしてローンが残っている特殊なケースまで、網羅的に見ていきましょう。なお、抵当権の手続きを進める大前提として、2024年4月から相続登記が義務化されていますので、まずは不動産の名義を相続人に変更する手続きが必要です。

ケース1:必要書類が揃っている場合の手続き

ローンは完済済みで、金融機関から受け取った抹消書類もすべて手元にある。これが最もスムーズに進められる基本的なケースです。

手続きの順番は、①相続登記 → ②抵当権抹消登記 となります。この順番が非常に重要です。原則として、相続登記を先に(または相続登記と同時に)行った上で、抵当権抹消登記を申請します。

- STEP1:相続登記を申請する

まず、戸籍謄本などを集めて相続人を確定させ、遺産分割協議で不動産を誰が相続するかを決めます。そして、法務局に相続登記を申請し、不動産の名義を故人から相続人へと変更します。 - STEP2:抵当権抹消登記を申請する

相続登記が完了し、不動産がご自身の名義になったら、いよいよ抵当権抹消登記の申請です。金融機関から受け取った書類一式と、ご自身で作成した登記申請書を法務局に提出します。この際、登録免許税として不動産1個につき1,000円が必要です(例:土地と建物で通常2,000円。土地が複数筆に分かれている場合は筆数分が加算されます)。

このケースでは、ご自身で手続きを進めることも不可能ではありません。しかし、相続人が複数いる場合の遺産分割協議や、慣れない書類作成に不安を感じる方も多いでしょう。相続登記と抵当権抹消をどの順番で行うべきかなど、少しでも迷う点があれば、司法書士に依頼することでスムーズかつ確実に手続きを完了できます。

ケース2:登記識別情報(権利証)を紛失した場合の手続き

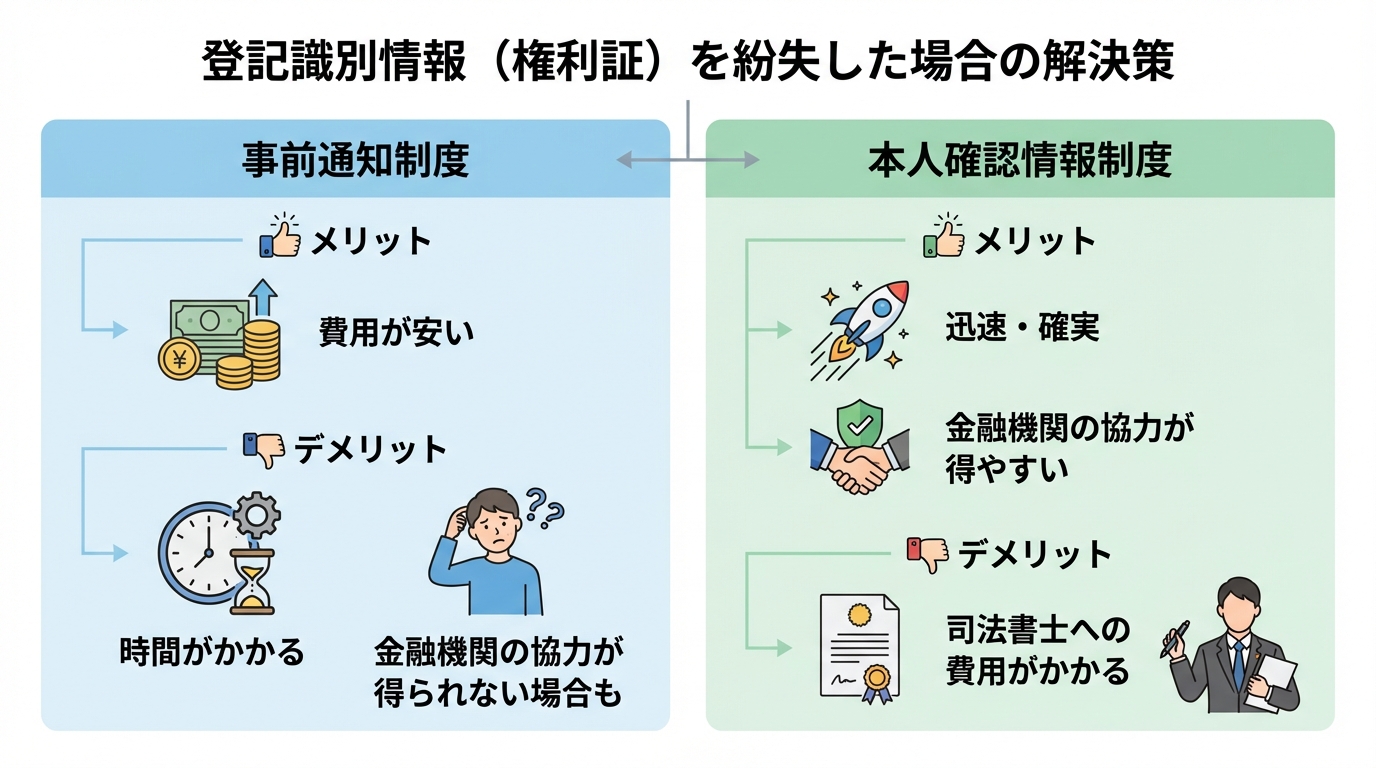

「ローンは完済しているはずなのに、どうしても権利証や登記識別情報が見つからない…」

このような状況は、実は決して少なくありません。しかし、ご安心ください。たとえ登記識別情報などを紛失してしまっても、抵当権を抹消する方法は2つあります。

- 事前通知制度

これは、登記識別情報を提供せずに登記申請を行った場合に、法務局から登記義務者(この場合は金融機関)宛に登記申請があったことを通知し、内容確認の手続を行う制度です(個人の場合は本人限定受取郵便、法人の場合は原則として書留による通知とされています)。- メリット:費用が安い(司法書士に依頼しない場合、実費のみ)。

- デメリット:手続きに時間がかかる(2週間~1ヶ月程度)。金融機関によっては、この手続きに協力してくれない場合や、別途手数料を請求されることがあります。

- 本人確認情報制度

これは、司法書士が登記義務者(金融機関の担当者)と面談し、本人であることを確認した上で「本人確認情報」という書類を作成し、登記識別情報の代わりに法務局へ提出する方法です。- メリット:比較的早期に手続きが進むことが期待できる場合があります。金融機関の対応状況によっては、手続きが進めやすくなることがあります。

- デメリット:司法書士への報酬(数万円程度)が別途必要になる。

どちらの方法を選ぶべきかは、状況によって異なります。「相続した不動産をすぐに売却したい」など、手続きを急ぐ事情がある場合は、お急ぎの事情がある場合は、本人確認情報制度の利用を検討することがあります。この手続きは司法書士の専門業務ですので、書類紛失が判明した時点で、一度ご相談いただくのが良いでしょう。

ケース3:ローンが残っている場合の債務承継手続き

団信に加入しておらず、ローンが残っている不動産を相続した場合は、少し手続きが複雑になります。まず、亡くなった方の借金(金銭債務)は、法律上、各相続人が法定相続分に応じて当然に分割して引き継ぐのが原則です。

しかし、それでは金融機関も相続人も手続きが煩雑になるため、実務上は、不動産を相続する特定の相続人がローンもまとめて引き継ぐ「債務承継」の手続きを取ることがほとんどです。この手続きは、金融機関の承諾を得た上で、相続人間で「誰が債務を引き継ぐか」を遺産分割協議で決定します。

金融機関の承諾が得られたら、債務者を故人から新しい相続人へ変更するための「抵当権変更登記」を法務局に申請する必要があります。抵当権の債務者が亡くなられた場合の手続きは金融機関との交渉も関わるため、専門的な知識が不可欠です。また、もし債務額が不動産の価値を上回るような場合は、「相続放棄」も重要な選択肢となりますので、早めに司法書士へご相談ください。

ケース4:何十年も前の古い抵当権(休眠抵当権)の抹消方法

相続を機に不動産の登記簿謄本(登記事項証明書)を初めて取得し、明治や大正、昭和初期といった、全く心当たりのない古い抵当権が残っていることに気づくケースがあります。これを「休眠抵当権」と呼びます。

抵当権者(お金を貸した側)が個人ですでに行方不明であったり、会社であっても既に解散してしまっていたりと、連絡を取ること自体が困難な場合がほとんどです。しかし、このような絶望的に思える状況でも、抹消する方法はあります。

- 弁済供託による単独申請:債権額や利息などを計算し、その金銭を法務局(供託所)に預ける(供託する)ことで、抵当権者への弁済を果たしたとみなし、単独で抹消登記を申請する方法。

- 訴訟(判決による登記):抵当権者を被告として訴訟を起こし、「抵当権を抹消せよ」という判決を得て、その判決書を添付して単独で抹消登記を申請する方法。

これらの休眠抵当権の抹消手続きは、法律的な知識と実務経験がなければ対応が極めて困難です。個人で進めることはほぼ不可能と言えるため、このような登記を発見した場合は、司法書士などの専門家への相談をご検討ください。

専門家への相談も一つの解決策です

ここまで、抵当権者が亡くなられた後のさまざまなケースと手続きについて解説してきました。一通りの流れはご理解いただけたかと思いますが、実際に手続きを進めるとなると、多くのハードルがあることにもお気づきになったかもしれません。

書類の不備で法務局に何度も足を運ぶことになったり、金融機関との交渉が思うように進まなかったり、あるいは相続人間で意見がまとまらなかったり…。ご自身で全てを抱え込むと、時間的にも精神的にも大きな負担となってしまう可能性があります。

もし、「自分でやるのは難しそうだ」「仕事が忙しくて時間がない」「確実かつスムーズに手続きを終わらせたい」と少しでも感じられたなら、無理をせず私たち司法書士にご相談いただくのが賢明な選択です。不動産手続きの専門家である司法書士に依頼することで、必要書類の整理や申請手続を円滑に進めやすくなります。

司法書士法人れみらい事務所では、相続や不動産登記に関するお悩みに親身に寄り添い、あなたにとって最善の解決策をご提案いたします。初回のご相談は無料ですので、どうぞお一人で悩まず、まずはお気軽にお問い合わせください。

(参考:法務省「新不動産登記法Q&A」)

当事務所は兵庫県尼崎市を拠点に、相続や遺言に関する手続きをサポートしています。相続手続きでは、戸籍収集や遺産分割協議書の作成、不動産の名義変更など、複雑な手続きを一括してお任せいただけます。また、遺言書の作成支援も行っており、将来の相続に備えた適切なアドバイスを提供しています。

初回のご相談や費用のお見積もりは無料で承っておりますので、お気軽にご相談ください。